美國經濟或將危機,將引發全球經濟震蕩

2019年4月28日,工業、醫療和消費品公司3M公司股價下跌12.95%,創1987年10月19日以來的單日最大跌幅,原因是公司上季度收入大幅下降。作為全球最大的工業巨頭公司之一,其生產的產品應用於工業領域的各個方面,公司業績下降,主要受到工業增速放緩的影響,3M股票下跌或許是美國經濟開始放緩的先兆。

股市是一個國家經濟走向的晴雨表,是經濟發展的先行指標。2018年12月4日,道瓊斯工業指數下跌799點到25027.07點,跌幅3.1%,創2018年10月10日以來的單日最大跌幅,2018年道瓊斯工業指數連續二次大幅度技術性下跌,最大回撤19.5%,預示了從次貸危機以來,美股開始見頂,從而引發市場對美國經濟的擔憂。無論是從經濟指標、資本市場還是債務指標來看,各種跡象表明,美國經濟增長已達到歷史高位,目前經濟已經開始從增速減緩到衰退的邊緣。

通過對經濟周期、美聯儲加息周期、歷史經濟衰退期間美股的走勢等數據的分析,矽亞投資有理由認為,美股即將結束歷史上最長的牛市,並且美股短期回撤預計將超過30%,美國經濟將在2019年下半年-2020年開始進入衰退期。

百年道瓊斯工業指數見頂跡象出現,跌幅已達到歷史平均跌幅的70%

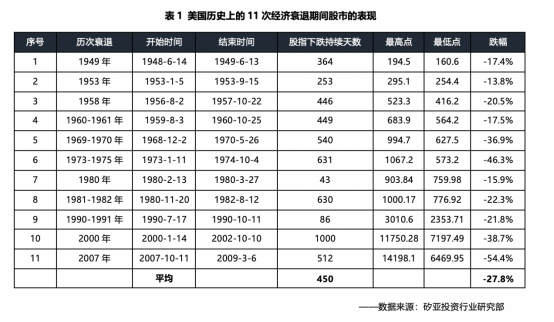

美股從2008年次貸危機以來,開啟了長達10年以上的史上最長牛市,從2009年穀底開始到目前為止,美股最高已上漲至最底部的4.16倍。同時,在美國歷史上的11次經濟衰退中,道瓊斯工業指數平均跌幅27.8%,最後2次跌幅有加深和擴大的跡象。2018年以來,道瓊斯工業指數最大回撤幅度19.5%,已達到歷史平均跌幅的70%,預計未來美股隨着經濟增長放緩,還是有大幾率回撤,矽亞投資預計最終回撤幅度將超過30%。

|

|

|

|

從道瓊斯工業指數市盈率在2018年9月24日達到33.8x后開始走低,目前估值水平在21x左右。

VIX指數達到歷史高位,市場信心不足

VIX作為衡量市場恐慌的指標,2018年2月5日達到37.72,是近30個月來的最高值,時隔9個月後,VIX指數在2018年12月24日再次達到36.07的高位。

|

|

美股暴跌,市場信心不足,或許是經濟危機來臨的前兆。無論是從長視角的經濟周期,還是微觀方面講的美國各類經濟指標,都體現出了美國經濟放緩的跡象。

美國經濟處於經濟周期的拐點,危機悄然來臨

經濟的發展周而復始,復蘇、高漲、危機、蕭條循環往複,在技術創新的推動下,全球經濟自1782年以來經歷了5次康波周期,第五次康波周期開始於1991年,目前全球正處於第五次康波周期的下降階段。

從經濟發展規律來看,一個完整的經濟周期經歷了20年復蘇期,10年過度投資期,5-10年震蕩期,15年衰退期。在第五波康波周期中,2008年全球經濟危機的爆髮結束了第一次經濟危機后的復蘇期,在經濟危機的衝擊下,2009年全球經濟GDP增速下降至-2.1%,各國紛紛實施大規模的經濟刺激計劃,美聯儲開始推出多輪量化寬鬆政策,全球流動性充裕,在各國政策的推動下,美國經濟率先復蘇,全球經濟開始恢復增長。

1989年全球經濟危機后,美國經過了7年的時間,經濟增長才恢復到經濟危機前的水平,但隨着2000年互聯網泡沫的破滅,美國經濟增長再次減緩,直到2004年才再次恢復到經濟危機前的水平,但是經濟增長在2004年達到高點后,又開始呈下滑趨勢。

從康波周期來看,美國目前正處於第五次康波周期的下降階段;從朱格拉周期來看,1991年以後,美國經歷了三輪朱格拉周期,目前正處於第三輪朱格拉周期的尾部。

|

|

|

|

需求疲軟,各類經濟指標走弱

2018年美國經濟增速2.9%,為近三年以來最好水平,超出市場預期。但是2019年第一季度美國經濟再度放緩,各種經濟指標逐漸走弱。

· 汽車銷量嚴重下滑

2019年第一季度美國新車銷量4,006,667輛,同比下降2.53%。從各車種的銷量來看,輕卡銷量同比增長0.6%,乘用車銷量同比大幅下降8.7%。

從美國汽車業巨頭的銷量數據來看,菲亞特克萊斯勒公司2019年第一季度在美國的汽車銷量同比下降3%,通用汽車公司發布的數據显示,公司第一季度汽車銷量同比下降7%。

· 資產價格

根據FHFA(美國聯邦住房金融局)房價指數显示,目前全美房價均值已經超過危機前的2007年,標準普爾/CS美國20個大城市房價指數也已突破危機前的高點。

2008年經濟危機發生后,2007年-2012年,FHFA房價指數由2007年6月的高位226.79點下降到2011年3月的178.55點,下降27%;2012年美國房地產市場開始復蘇,迎來連續6年的繁榮期,2018年12月FHFA指數較2012年3月增長47.8%,美國房價已接近高位。

勞動生產率和全要素生產率下降

歷史上的每一次經濟危機均伴隨着勞動生產率和全要素生產率的下降。根據美國勞工局公布的數據,1987年-2018年三十年間,美國社會勞動生產率年均2%,全要素生產率年均0.8%,金融危機以來的2008-2018年十年間,社會勞動生產率下降到1.3%,全要素生產率下降到0.4%。生產率的下行趨勢也是美國經濟出現拐點的表現。

· 能源消耗增長放緩

|

|

|

|

能源消耗是經濟增長的基礎,從美國曆次經濟危機來看,經濟危機發生的期間能源消費呈負增長;再從發電量的同比增速來看,2018年1月發電量同比增速達到最高值后,開始呈下降趨勢,2019年1月淨髮電量同比下降4.4%,這也從側面反映出全社會用電量回落,經濟放緩。

從貨幣政策角度來看,加息周期大概率引發經濟衰退

歷史上全球主要經濟危機與美國貨幣政策有密切關係,二戰以後美聯儲的14次加息周期中有9次引發了經濟衰退,其餘5次發生在經濟溫和復蘇中。美聯儲最近五次加息周期中,從首次加息與衰退爆發間隔的時間平均35個月,最長時間43個月, 2015年12月17日美聯儲宣布進入新一輪的加息周期,新一輪衰退的時間窗口正好指向2019年底。

從財政政策的角度來看,國債收益率再次出現倒掛

美國10年期國債與3年期國債收益率倒掛,通常被認為是經濟衰退的前兆,過去三十年內,美國曾出現過四次國債收益率倒掛,其中三次持續較長時間的倒掛后不久,美國經濟均陷入了衰退。

從債務角度來看,美國債務佔GDP的比重接近歷史高位

債務是推動經濟增長的重要手段,但是過度債務則會引發危機。歷史上的每次經濟衰退均伴隨着債務和GDP比值的上升,從1990年以來的三次經濟衰退可以明顯看出。根據BIS統計數據显示,2018年Q3美國債務佔GDP的比重達到247.6%,非金融企業債務佔GDP的比重達到73.9%,已超過歷史最高值,接近歷史高位。

從以上各項數據可以看出,美國經濟目前較為明顯處於擴張期的尾聲,未來將逐步開始走向衰退。

美國作為世界第一大經濟主體,GDP占世界比重的24%,一旦美國經濟進入衰退,將通過貿易路徑和資本流動對全球經濟、資本市場、全球貨幣產生重要影響。

歷次美國經濟衰退都全球市場產生了巨大衝擊,1929年美國大蕭條引起了歐洲經濟危機,2008年金融危機蔓延全球,間接引爆了歐洲債務危機。如果美國經濟發生衰退,全球經濟增速將快速放緩甚至減速,對世界經濟的穩定性產生影響。

從美國經濟發展與各國經濟發展的相關係數來看,美國與發達經濟體國家的經濟相關性高於發展中國國家。經測算,美國經濟與德國經濟的相關係數是0.53,與英國的相關係數是0.77,與韓國經濟的相關係數是0.82,與日本經濟的相關係數是0.65,而美國經濟與東南亞發展中國家的經濟相關性弱於發達國家,如:美國經濟與泰國經濟的相關係數是0.43,與馬來西亞經濟相關係數是0.49,與印度經濟的相關係數是0.43。美國經濟衰退,將帶來全球經濟帶來動蕩。

但是值得注意的是,從經濟危機后各國的恢復速度來看,美國作為全球最大的經濟體,自身修復能力強,經濟危機后的恢復速度快於去其他國家。以2008年經濟危機為例,美國在2011年經濟開始復蘇,在同一年復蘇的還有歐元區的德國、法國,但是英國、日本在2013年經濟才開始好轉,有些歐元區的國家甚至現在還未恢復。

最後,矽亞投資認為,預計未來一年內美國高概率發生經濟危機,美國經濟減速將會對全球經濟、資本市場、企業產生以下四個方面的影響:

對發達經濟體的影響

· 對歐洲經濟的影響

美國是歐盟國家重要的貿易夥伴和投資地區,兩大經濟體的經濟相互影響、相互制約,歐洲經濟的增長受到美國經濟增長的制約。美國經濟一旦衰退,將對剛剛起色的歐洲經濟形成衝擊,不利於歐洲經濟的復蘇。

· 對日本、韓國經濟的影響

美國經濟減緩,對日本、韓國的經濟形成衝擊,嚴重影響兩國經濟的發展。

作為全球經濟“金絲雀”的韓國,出口規模僅次於歐盟、中國、美國和日本,凈出口對國內GDP的貢獻達到4.3%。美國是韓國的第二大貿易合作夥伴,2018年韓國對美國的出口金額728.99億美元,占整個出口金額的12%。美國經濟下滑,將對韓國出口貿易產生重要影響,進而影響韓國的經濟增速放緩。

日本作為極度依賴出口和外需的國家,本國經濟的增長離不開對全球經濟增長的依賴,日本對美國的出口額占本國出口額的19.7%,如果美國經濟發生衰退,將會對日本的經濟產生衝擊,延緩日本的復蘇進程。

對新興經濟體的影響

美國經濟減速,對新興經濟體的影響主要通過貨幣出傳導。對於新興市場來講,當地經濟的發展更多的依賴國際資本的資金流入。如果美國經濟進入衰退期,美元升值,新興市場國家的貨幣將面臨貶值,資本從新興經濟體迴流到美國,資本的流出對新興經濟體經濟的發展將產生巨大影響,同時,外債市場通常以美元結算,美元升值無形增加了新興市場的還債壓力。面對美元升值,新興經濟體將被迫加息維持匯率穩定,縱觀歷史,新興國家的危機多與美聯儲加息周期、美元升值等有關。

2018年新興市場和發展中經濟體外債總額10.05萬億美元,外債佔GDP的比重達到29.78%,需償付外債總額佔GDP比重為10.62%。

備註:越南外債餘額採用2017年數據

由上表可以看出,除泰國外,主要新興經濟體的外匯儲備都不足以償付外債,一旦美元升值,這些國家將面臨巨大的債務壓力,或將引發債務危機。

對於東南亞國家而言,因經濟薄弱,體量小,對外依存度高,抵抗風險的能力差。一旦美國經濟衰退,東南亞國家的發展將受到重大影響,經濟發展受到嚴重抑制,東南亞國家經濟剛剛燃起的火苗將暫時熄滅。

對資本市場的影響

歷次美股下跌,將對全球資本市場帶來較大震蕩,各國股市與美國密切相關相關。比如:1987年華爾街的大崩潰,美股暴跌迅速帶動全球主要國家股票市場的下跌。日本東京日經指數10月19日、20日累計跌幅為16.90%;法國、荷蘭、比利時和新加坡股市分別下跌9.7%、11.8%、10.5%和12.5%,巴西、墨西哥股市更是暴跌20%以上。

從下錶可以看出,美股與歐洲資本市場相關係數高於與亞太資本市場的相關係數。

從下錶可以看出,近三次美國經濟衰退期間,日本、法國、英國、德國股市的平均跌幅是美股平均跌幅的1.5-2倍。

從港股發展歷史來看,因中國香港地區的外向型經濟類型及資本市場的高度開放性,其股票市場的走勢與美股具有一致性。從歷次美國經濟衰退對港股的影響來看,港股的平均下跌天數長於美股1個月左右,平均跌幅是美國跌幅的1.88倍。因中美經濟景氣程度的不一致性,2018年開始港股與美股走勢開始出現背離。

隨着滬港、深港通的開通,港股和A股的關聯度進一步提高,港股的變動將對中國A股市場產生一定的影響。

對企業的影響

歷次經濟危機,均伴隨着大量企業的破產倒閉或被收購。1857年經濟危機中,僅當年一年就有近5000家的企業破產;1929-1933年經濟危機期間,美、英、法、德共有30萬家企業倒閉;1997年亞洲金融危機期間,韓國大宇集團破產;2008年全球金融危機期間,雷曼兄弟、通用汽車、克萊斯勒等知名企業申請破產保護。

經濟危機將引發投資者和銀行的恐慌,銀行將收緊信用,投資者開始謹慎不再大規模投資,市場資金流動性趨緊,企業籌資的難度加大,籌資成本提高,資金鏈極容易斷裂,對於現金流不足,過度負債的企業,將面臨巨大的風險。如果經濟衰退,企業債務將不能如期償還,引發企業類債務危機,因此,矽亞投資建議,在危機拉開的時間窗口逐步開啟過程中,保持充足的現金流是企業應對風險的最有效措施。

對於正在併購的企業來說,併購進程將被經濟“意外”打斷,危機導致併購失敗的概率加大。當然,對於現金流充足、做好產業擴張準備的企業來講,十年一遇的最好的併購時間窗口也將同時打開,併購整合的機會旋即來臨。

最後,從時間周期來看,在歷史上前所未有的流動性泛濫、各國貨幣政策的刺激、凱恩斯主義盛行等因素的影響下,經濟周期有不斷被延緩的跡象,但是,經濟發展的規律最終無法改變,雖然時間不能預約,但是終究還是會如期到來。

聲明:轉載上述內容屬於廣告或出於傳遞更多信息之目的,不代表東方財經網的觀點。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自負。

【其他文章推薦】

※懶人包!讓你更了解台北當鋪,台北汽車借款,台北機車借款,台北借錢相關借貸流程!

※合法立案-平鎮汽機車借款,保密,救急專區

※刷卡換現金通常多久才能拿到錢?

※想出售未上市股票,該如何選擇有利時機?

※想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!