11月CPI同比漲1.7% 機構點評:食品價格回落 CPI同比略低於預期

東方財經網(www.dfcj.net)12月09日訊

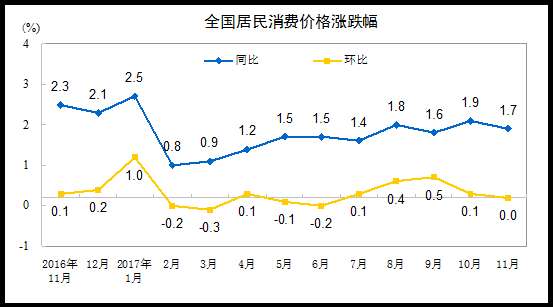

統計局12月9日公布,11月CPI同比漲1.7%,漲幅連續10個月低於2%,預期1.8%,前值1.9%;11月PPI同比升5.8%,預期5.8%,前值6.9%。

聯訊證券宏觀研究團隊點評11月物價數據時表示,CPI同比略低於市場一致預期,PPI同比與預期值持平,預計12月PPI同比將回落至4.5%。

蔬菜是CPI同比最大拖累項,同比從10月的0.32%降到-9.5%,拉低CPI同比0.25個百分點。豬肉項雖然繼續拖累,但同比跌幅有所收窄。非食品項同比繼續上升到2.5%,由於油價上漲,交通與通信項貢獻較多增量。

往後看,隨着蔬菜影響的減弱,預計12月CPI同比將回升至1.8%。在環保限產的影響下,鋼材價格保持強勢,煤炭價格也有所上升。但在去年的高基數之下,預計12月PPI同比將回落至4.5%。

國君宏觀花長春團隊認為,四季度CPI約1.8%,2018年一季度回升至2.2%左右,2018年預計經濟將穩中向好,疊加通脹預期回升,美國加息,中國金融去槓桿,貨幣政策短期難以放鬆。

11月CPI同比小幅回落至1.7%,總體環比持平,主要拖累來自於食品價格的回落。受到能源價格繼續上漲的支撐,非食品價格環比上漲0.1%,略強於季節性,其中交通和通信環比上漲0.5%,居住類水電燃氣環比上漲0.6%。

展望未來,四季度CPI約1.8%,2018年一季度回升至2.2%左右,2018年全年中樞仍在2.5%左右。回升主要原因是核心通脹保持穩步上行至2.4%左右(消費升級、工資上漲、PPI向CPI傳導)、食品價格拖累作用的減緩、能源價格也有上行衝擊。

PPI方面,年末基數效應顯現,但在供給側冬季限產、需求側投資平穩產生的供需缺口支撐下,PPI回落仍有度,周期機會不減,四季度預計保持在5.6%水平,2017年全年平均仍在6.3%左右。2018年在全球朱格拉周期背景下,PPI即使因為基數效應回落,但韌性比較強,中樞仍然維持在3.5%左右。

聲明:轉載上述內容屬於廣告或出於傳遞更多信息之目的,不代表東方財經網的觀點。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自負。

【其他文章推薦】

※找尋屏東當鋪,屏東借錢借款最即時的公司,當日可撥款,手續簡便!

※公司車也能借嗎?辦理高雄汽車借款,高雄汽車借錢相關流程有哪些?

※未上市股票買賣運作流程及應注意事項為何?

※公司廠房支票融資給您高額度,來就借!

※未上市股票買賣運作流程及應注意事項為何?