電商流量遷移,萬億賽道陷入內卷化焦慮

一開始就把“擦搶走火”四個字寫在基因里,辛巴團隊出事沒有讓行業感到意外。

李萌是一家抖音直播培訓公司的合伙人,在他看來,辛巴這種家族式、師徒式的運作模式“太奇怪了”,不夠規範化就很容易觸碰監管邊界。

“業內人都認為辛巴直播就是半小時聊天、半小時罵徒弟、半小時賣貨,”李萌表示,為了“博眼球”,辛巴甚至讓徒弟在直播上磕頭認錯,低俗的營銷佔據太多眼球,選品自然成為次級考量。

踩到監管紅線的不止有辛巴,羅永浩帶貨遭王海打假,胡杏兒直播帶貨遇“羅生門”,李佳琪、汪涵等遭監管部門點名批評……這些都成為近期輿論熱議的對象。

不可否認的是,近年來電商直播熱潮持續發酵,疫情以來更是實現了井噴式發展。前瞻產業研究院預計,2020年全年直播電商的市場規模將達9712億元,遠超2019年的4437.5億元。

幾家歡喜幾家愁。直播打得火熱,代運營電商卻黯然失色、疲態盡顯。三季度財報發布后,寶尊電商、麗人麗妝、若羽臣等大型代運營公司的股價均出現了大幅下挫。

同屬電商產業鏈,兩種模式一升一降,背後的本質還是指向了關鍵的流量之戰,

隨着線上流量成本持續提升,淘寶等傳統電商平台的流量已經步入存量市場。對於代運營行業的幾家龍頭公司來說,它們好不容易藉著電商飛速發展的東風在資本市場贏得了一席之地,內容電商、網紅直播等新的流量熱點又紛紛湧現,代運營商所要面對的行業現狀已更加錯綜複雜。

流量倒向直播

“雖然羅永浩的第一場直播很爛,但算得上是MCN機構直播帶貨的開始,在MCN和電商代運營之間,流量的選擇是一個必然。”

李萌敏銳地覺察到,電商平台和內容平台的流量戰爭之下,電商代運營和MCN機構最先開始了對壘。

和淘寶幾乎同時誕生,代運營商的工作內容類似於“幫品牌開網店”,目的是讓品牌在營銷、客服和供應鏈等環節獲得全方位的專業服務。

然而,今天的電商已經不僅僅是代運營模式下的幫品牌開網店這麼簡單了。雖然,代運營商也與直播間合作,但孵化主播的MCN機構顯然更懂“網紅帶貨”、“直播電商”、“私域流量運營”等新電商零售模式。

不過李萌也表示,MCN和代運營在抖音這類平台上不存在直接競爭。抖音帶貨門檻低但想要做出來很難,主要看重優質內容的長期輸出;而電商代運營更加註重和平台方維持關係,很多淘系代運營商背後都有阿里的身影,“兒子做生意,老子能不管嘛”。

但即使是在淘寶平台上,商家和直播間都已經明顯感覺到,電商代運營抓住淘寶流量核心的輝煌已不復從前。究其原因,還是淘寶流量稀缺和分配不均造成的。

“淘寶搞的促銷活動太多了,我們商家利潤本來就被壓得很低了,還要分代運營一筆,不划算。”隨着競爭對手和代運營公司翻臉后,母嬰類淘寶店主張瑞也決定放棄和代運營公司的合作計劃。

張瑞跟36氪算了一筆賬,找電商代運營和直播間合作,對方都要分走銷售額20%的渠道費,但和代運營一簽就是一年的合同,直播比較適合短期促銷,“平台還會給直播流量,省掉了直通車(注:淘寶搜索競價模式)的廣告位費用”。

某美妝服飾類直播間運營林萍也向36氪表示,今年淘寶商家明顯加大了對直播的重視程度,不少主播都去做了商家自播,行情之火熱,甚至導致優質主播資源出現了短缺。

由於直播模式越來越受到張瑞這樣的中小商家青睞,特殊的2020年,直播相關公司如雨後春筍般成立。

天眼查專業版數據显示,據不完全統計,目前我國有5.7萬家企業名稱或經營範圍含“直播”的相關企業。2019年我國新增相關企業僅6300餘家,到了2020年,新增企業數量超過了4.4萬。

林萍嗅到了一絲不同尋常的氣息:隨着直播成為流量重鎮,品牌方、代運營方和MCN機構的博弈正在加劇。

電商代運營紅利消退

如果商家開個直播間就能招攬來如此多的客源,代運營商的“全包式代理”是否還像過去一樣對品牌方有吸引力?

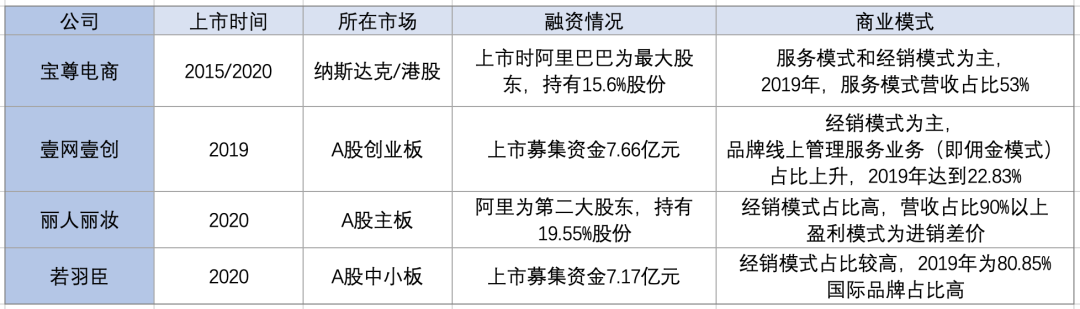

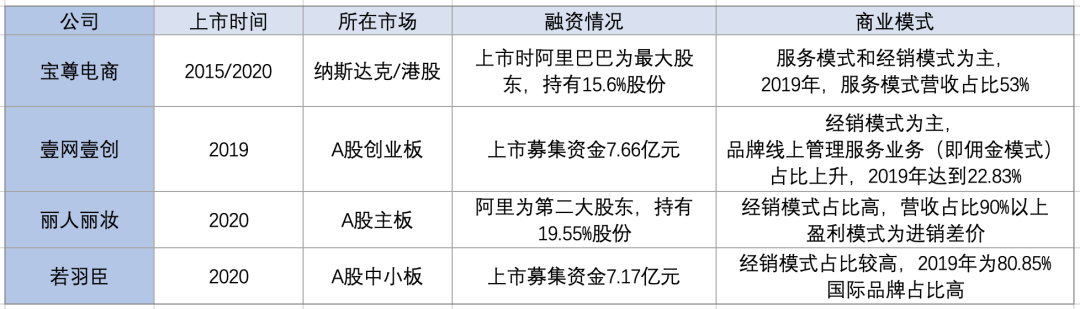

2020年本是代運營行業爆發的一年。幾次上市失敗后,在資本市場坐了幾年冷板凳的電商代運營終於成功“翻身”。2020年,若羽臣在深交所成功上市,麗人麗妝登陸上交所主板,寶尊電商也於港股二次上市。

四大頭部代運營商資本市場表現

四大頭部代運營商簡介

儘管面對直播的追擊,頭部代運營商的財報數據依然亮眼。

龍頭公司寶尊電商凈營收達18.3億元,同比增長21.7%。麗人麗妝凈營收近6.6億元,同比增長12.1%。相比之下,壹網壹創和若羽臣的市佔率略小,但營收額穩定的增長率依然可圈可點,分別達到了15.6%和23%。

但是,營收的穩定增長並不意味着代運營商從此就可以高枕無憂了,風險依然存在。

在代運營商中,普遍存在着少數大客戶佔據營收大頭的狀況。以寶尊電商為例,其前三大頭部品牌方貢獻了一半銷售額,前十大佔比65%左右。

如果出現與大客戶的關係惡化或解約,收入將很容易受到衝擊。這一問題也在某種程度上導致代運營商的議價能力較低,縮窄了盈利空間。

而且,品牌的續簽率本也不算牢靠。

一家知名券商的消費類分析師告訴36氪,“有一定規模但不大的品牌,是最適合交給代運營的,從0到1自己做,1-7交給代運營,7-10他們就要慢慢收回權利了。”

36氪整理各大代運營商數據發現,頭部代運營商近年或多或少出現過重要客戶流失的情況。

以麗人麗妝為例,2018年至2019年,蘭蔻、歐萊雅、美寶蓮和妮維雅先後與麗人麗妝解約,而在2017年這四家品牌曾為麗人麗妝撐起約40%的營收。至於若羽臣,雖然共運營103家品牌店鋪,對於單一品牌的依賴也不明顯,但其客戶中國際品牌佔比超90%,如果貿易環境生變,也面臨風險。

同時,代運營商無法控制合作品牌的經營狀況及產品質量。若羽臣在招股書中提到,公司的經營業績仰賴於合作品牌的市場聲譽。因此,如果合作品牌方自身經營狀況惡化或聲譽受損,可能帶來業績下滑等後果。

雖然財報显示代運營商的盈利平穩上漲,但由於受商業模式限制,加上直播行業的衝擊,投資人對代運營商的熱情正在消退。在這個剛剛過去的財報季,四家頭部代運營商的股價都出現了明顯下跌。與年內最高點相比,壹網壹創股價近乎腰斬,寶尊電商、麗人麗妝和若羽臣均跌超25%。

陷入內卷

MCN機構虛假宣傳、充當黑中介、飢餓營銷的指控很新鮮?這些都是部分代運營商玩剩下的套路了。

曾經在美妝電商擔任高管的張浩天表示,代運營商普遍希望和品牌力強、有網紅潛力的品牌合作,而在爭奪客戶的過程中,銷售套路在同樣也存在,給客戶一個虛報的業績数字,甚至為證明自己實力,宣傳已解約客戶中的大公司也很常見。

“舉個例子,我至少看到過三家代運營在備註里寫自己正在運作歐萊雅集團旗下的赫蓮娜,但其實品牌早就已經收回運營權自己做了。”

而許多品牌收回運營權的原因就在於,一些代運營商的項目組同時為多個品牌服務,精力太過分散,可能出現不夠專註或是靠机械套路做運營的情況。

最糟糕的情況莫過於,慣於運營大品牌的代運營商把高成本買流量的打法用在了小品牌的身上,“結果就是直接抵押破產了”。

行業競爭日趨激烈,代運營商數量還在不斷攀升,據《中國電商服務業發展報告》數據,2019年國內TP服務商(即天貓夥伴)數量已達到8.9萬家,同比增速達到9.89%,算上其他平台的代理商,這個数字只會更高。

電商代運營行業早已形成了一個穩固的金字塔形,撼動塔尖實屬不易。在日益高壓的經營環境下,代運營商也開始“內卷”了。

如果用血淋淋來形容直播行業的互相傾軋,電商代運營的競爭則更像是一場沒有硝煙的戰爭。

“淘寶只會有一個寶尊,快手只會有一個辛巴”,李萌表示,歸根結底,這場流量戰爭還是指向了平台。

如今,電商風口最大、代運營商“躺賺”的時代已經過去,業內巨頭也得精打細算。但盈利的窗口並沒有關閉,機遇依然大於挑戰。

創意內容、網紅達人、店鋪運營……種種形式都只是種草經濟在電商平台的不同面目。隨着種草經濟在後電商時代生根發芽,電商行業還有許多結構性機會等待發掘,這也將是代運營商的機會。

(應採訪對象要求,文中出現人名均為化名)

【本文作者潘心怡 高鉑寧,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※免煩惱未上市股票行情查詢別人不知道的股市內幕公開!

※台北汽車借款免留車,讓您的汽機車變為活用的週轉金!!

※老字號經營台北票貼,幫你渡過難關,資金一次到位!

※刷卡換現金怎麼選最划算

※屏東汽機車借款3分鐘教你搞定當舖借款流程!!

※屏東當鋪讓你對借貸徹底改觀!!