電商三巨頭掰手腕的時刻到了_高雄當鋪

※如何辦理信用卡換現金呢?懶人包流程詳細解說!

多元化的消費商品,更多處理方式配合您的需求做選擇。服務最完善,一通電話,一下搞定,不需再看別人臉色

又到了電商“三巨頭”扳手腕、秀肌肉的時刻。

2020年三季度財報季來臨,阿里、拼多多、京東陸續發布財報,分別向資本市場交上了自己的答卷,這是一次集中檢驗經營業績的時候。

總體上,阿里中規中矩、拼多多業績亮眼、京東穩如泰山。

在收入和凈利潤指標上,三家公司都超出了市場預期,其中,拼多多居然盈利了(Non-GAAP規則下凈利潤為正)。在用戶增長上,拼多多繼續保持高速,與阿里的年活用戶數量差距縮小至2570萬人,阿里用戶增長遭遇瓶頸,月活用戶數據不及市場預期。京東則保持原來的速度繼續增長。

資本市場直接進行了“打分”。財報發布后,阿里和京東的股價均有不同程度的下跌,拼多多大漲20%。

隨着股價變動,三巨頭的市值也發生變化。目前阿里依然是中國市值最高的電商平台,但拼多多和京東正加速趕來,在市值上縮小差距。三大電商平台目前已經全部進入中國市值最高前十大上市公司名單。

深燃通過財報,帶大家看看過去的第三季度,電商三巨頭分別做了什麼,以及做得怎麼樣。

用戶PK

拼多多京東快馬加鞭,阿里撞上天花板

用戶活躍度,是資本市場對電商平台最關心的指標之一。

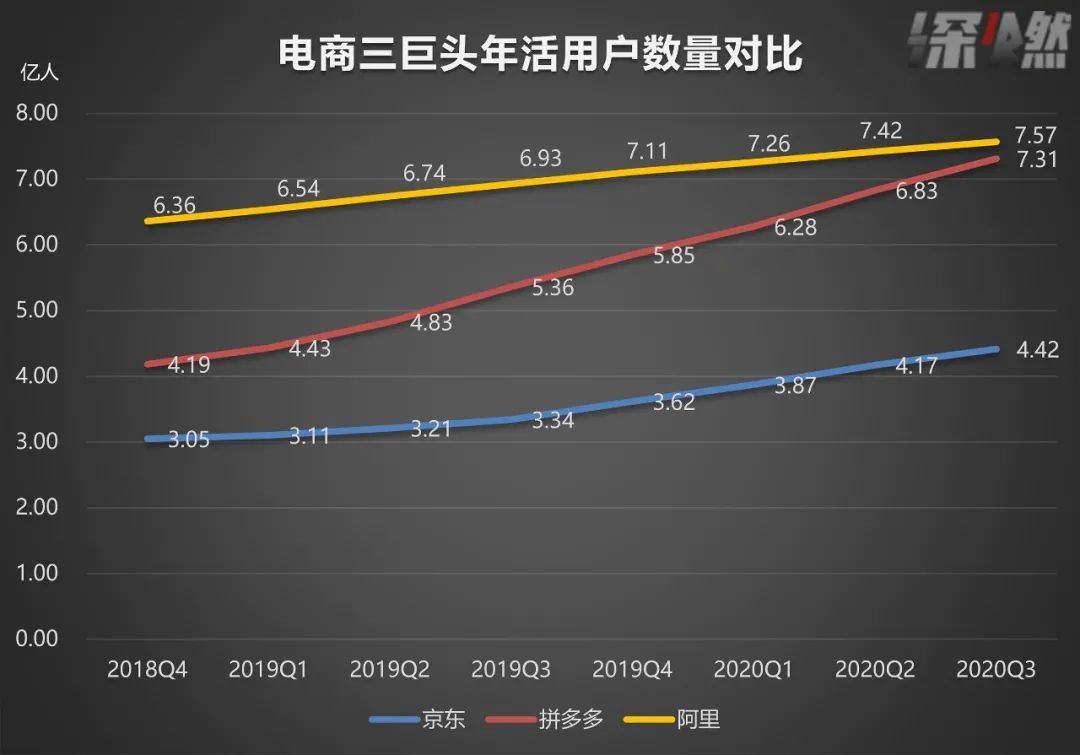

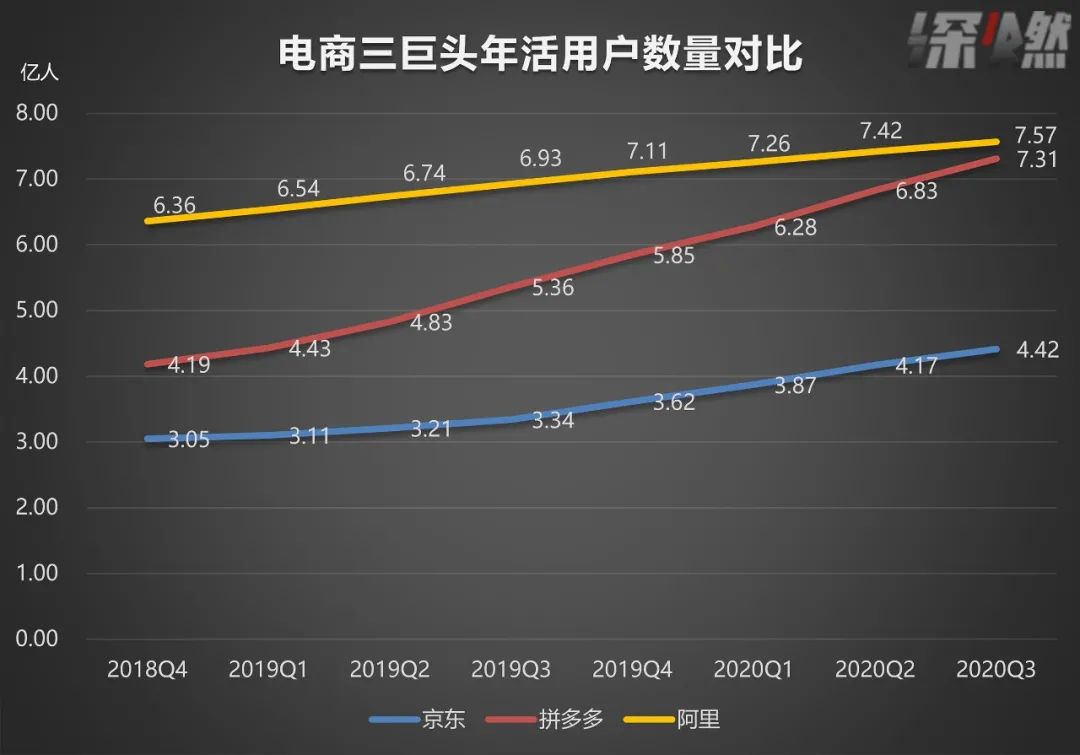

三季度,拼多多、京東、阿里的年度活躍用戶數量,分別凈增加4810萬、2420萬、1500萬。截至9月底,它們的用戶總數分別達到7.31億、4.42億、7.57億。

從年活用戶總量來看,拼多多和阿里已經非常接近,9月底的時候二者絕對值相差2570萬,這是拼多多首次將差距縮小至3000萬以內,而今年6月底,這個差值還是5880萬。

電商三巨頭年活用戶數量

製圖 / 深燃

阿里已經連續四個季度都是“7億人都在用”,但拼多多也變成了“7億人都在用”,京東變成了“4億人都在用”。達到7億用戶門檻后,阿里用戶增速大大放緩,拼多多和京東在縮小差距。

這對阿里構成了很大威脅。2020年過去的三個季度,拼多多平均每個季度年活用戶凈增4870萬,阿里凈增1533萬。也就是說,平均一個季度跑下來,拼多多比阿里多增加3337萬用戶。現在拼多多跟阿里用戶差距只有2570萬,那意味着,如果按照當前這個速度,今年年底,拼多多的年度活躍用戶數量將超越阿里。

當然,在手機月活用戶數量這個指標上,目前阿里的優勢還比較明顯。9月底,阿裏手機月活用戶數量為8.81億,拼多多是6.43億,二者相差2.38億。但是一個不好的信號是,三季度,阿裏手機月活用戶數量只增加了700萬,創造歷史新低,而過去每個季度的平均水平是在2000萬以上,這意味着在突破8億月活的臨門一腳上,阿里撞上了天花板。

京東目前跟阿里和拼多多的用戶之爭不在一個量級,京東的年活用戶數量穩定在4-5億之間,平均每個季度凈增2000多萬。

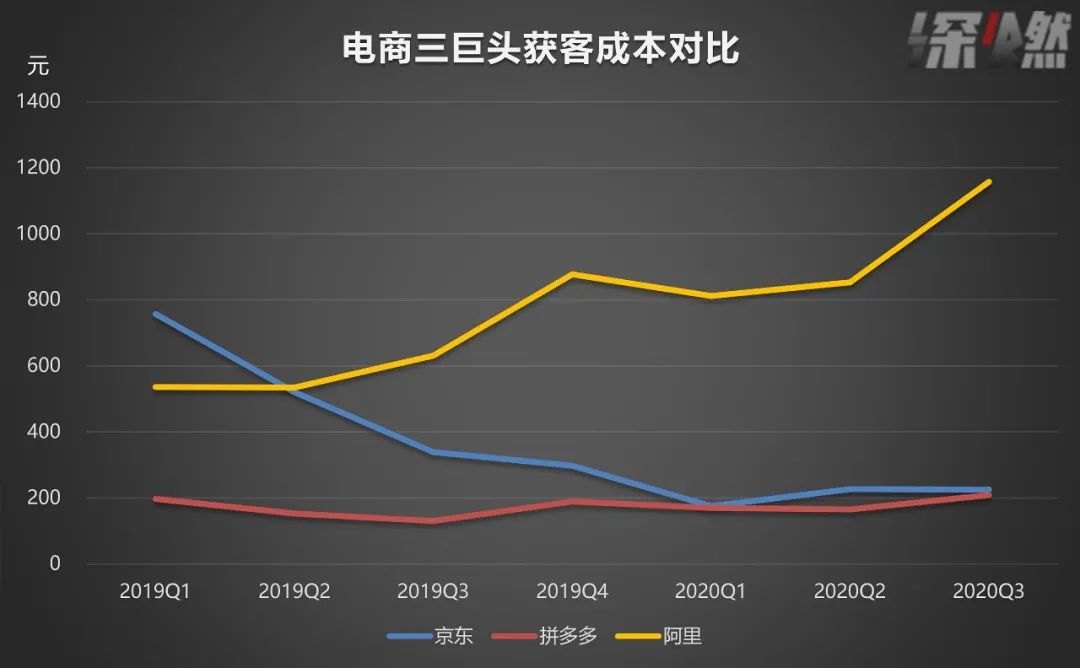

在獲客成本上,目前是拼多多<京東<阿里,拼多多和京東的獲客成本都在200元左右,阿里的已經超過1000元了。依託微信生態,拼多多和京東依然在獲取最便宜的流量,阿里的流量焦慮猶在。當然,阿里業務龐雜,這裏的數據是阿里整體獲客成本。

電商三巨頭獲客成本對比(營銷費用/用戶增長量)

製圖 /深燃

變量或許會在新App上發生,比如淘寶特價版,或京東京喜,這兩款App一度被業內視為狙擊拼多多的武器。

京喜確實卓有成效,2019年京東購物繼續保留微信九宮格入口,並給京喜也開通微信入口后,京東的用戶增長就開始步入正軌,從2018年的增長停滯甚至負增長,到過去連續四個季度平均凈增2000多萬用戶,京東找到了重新增長的竅門。京東方面表示,其中來自於下沉新興市場的新增活躍用戶佔比接近八成。

淘寶特價版在9月底的月活用戶超過7000萬,按照阿里公布的數據,三季度凈增了3000萬,但阿里整體月活用戶只增加了700萬。也就是說,淘寶特價版新增的這些用戶,大部分都是淘寶的老用戶,帶來的增量不多。

收入PK

阿里京東年入千億,拼多多加速變現

來看看三巨頭的創收能力。

三季度,阿里、京東、拼多多的總收入分別是1551億元、1742億元、142億元,同比增速分別為30%、29%、89%。在超過1500億元營收的基礎上,阿里和京東還能保持30%左右的增速,實屬不易。

阿里在努力尋找新引擎。三巨頭裡,阿里的業務版圖最為龐大,布局最完整,它的收入來自四大板塊:核心商業、阿里雲、大文娛、創新業務,其中包含淘寶天貓的核心商業是基本盤,佔比超過80%。但是以阿里云為代表的新興業務潛力巨大,有可能成為下一代引擎,三季度增速60%。

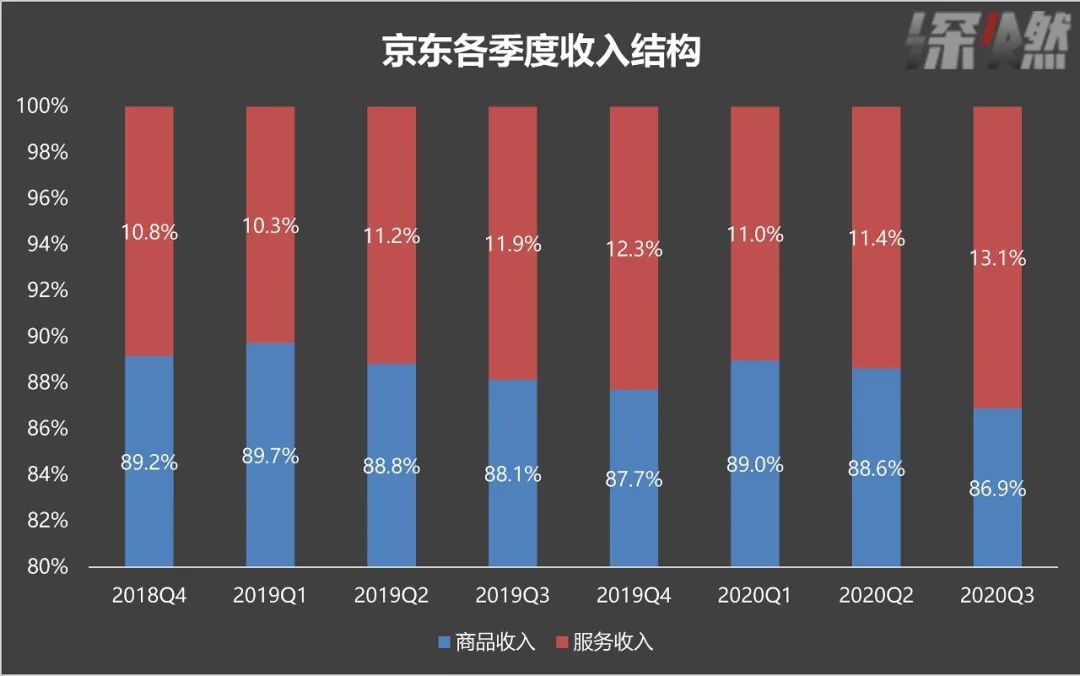

京東一直試圖撕掉“賣貨”標籤,不想讓人覺得它就是一個賣貨的二道販子,所以一直在擴大服務性收入的來源。以傭金、廣告、物流收入為代表的服務收入,在京東總營收中的比重,已經從2018年底的10%,變成了現在的13%。

京東各季度收入結構變化

※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

高雄市高手當鋪是銀行的前身,放款快速、簡單、便利、低利息的借款流程,能為您個人或公司工廠即時幫助

製圖 /深燃

拼多多目前的收入結構非常單一,就是在線營銷收入和交易傭金。拼多多一貫的策略是討好用戶,通過各種補貼拉新和留住用戶,對商家則相對強勢。隨着入駐拼多多的商家數量越來越多,有限的免費流量越來越少,拼多多從商家賺取的收入也越來越多。三季度,拼多多從商家賺取的在線營銷費,從去年同期的67億元,同比增加92%到129億元,幾乎翻倍。

營收總量之外,更重要的戰場,其實是在品類之爭。

過去,淘系最強大的是服裝、美妝品類,毛利高、周轉快,這是當初京東反覆進攻而沒攻下來的市場。京東牢牢佔據了3C电子數碼品類,拿下了程序員和直男的市場,客單價高、標品、市場空間夠大。拼多多則是從阿里和京東瞧不起的白牌、尾貨、農產品等領域切入,拿下的是毛利最低、經營風險最大的品類。

三巨頭一直在相互交叉融合,想要打進對方的地盤。拼多多推出百億補貼,和國美合作,力推蘋果手機,都是在向阿里的腹地試探。京東推出京喜,在下沉市場瘋狂拉新,加大對日用消費品的資源傾斜,也是想拓展更大市場空間。淘寶則在下沉,試圖用低價重新奪回丟失的市場份額。

但無論如何,三巨頭的主要收入,還是從商家而來。不論是賣流量,還是賣廣告位、資源位、競價排名等,都需要商家買單。所以在創收方面,除了要服務好用戶,如何留住商家,給它們創造更大價值,是三巨頭始終得考慮的問題。

賺錢PK

阿里盆滿缽滿,拼多多扭虧為盈

三季度一個最大的變化是,阿里、京東、拼多多全部都開始賺錢了。

阿里的財務狀況一直都很好,過去多年,阿里每個季度都是盈利的,剔除一些干擾因素的財務影響,阿里過去三年每個季度的凈利潤規模在300億元左右。

京東也很早就開始盈利了。京東曾因為自建物流,成本太高,一直被貼上虧損的標籤,但從2019年一季度開始,京東已經連續七個季度盈利,在Non-GAAP下,京東從2017年開始就連續盈利。

最大的變數是在拼多多。自從上市之日起,拼多多被質疑最多的一點就是,長期虧損的狀態能否扭轉。2018年一季度至今的連續11個季度里,拼多多有8個季度凈虧損是在10億元以上。

導致虧損的一個重要原因,是營銷和補貼導致營銷費用居高不下。

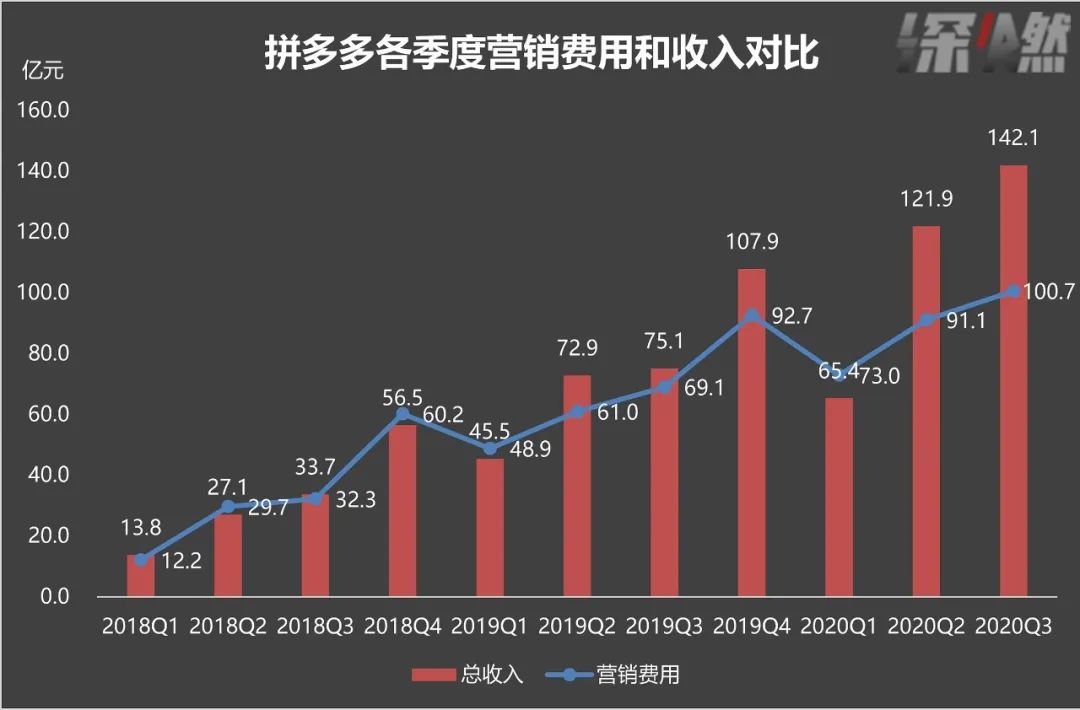

拼多多營銷費用和收入對比圖

製圖 /深燃

從2019年開始,拼多多每個季度的營銷費用就沒有再低於40億元。相比之下,營收規模已達千億量級的京東,今年三季度的營銷費用才55億元,而拼多多是101億元,幾乎是京東的兩倍。在過去很長時間里,拼多多每個季度的營銷開支,甚至要高於總收入。

但就是在這種情況下,拼多多在今年三季度財報中宣布盈利了,Non-GAAP凈利潤4.7億元。當然,按照通用會計準則,拼多多還是虧損的,三季度凈虧損7.8億元。

造成這種差異的原因,在於股權激勵費用。

公司給員工發工資,尤其是高管和高級別員工,除了現金之外,還會有股票、期權等,以股票、期權等形式發放的薪酬,在財報上就體現為股權激勵。股權激勵費用不是真金白銀的開支,而只是記在財務報表裡的一個数字。但是當公司股價上漲,公司估值增加時,會導致員工手裡的股權更值錢,對應到公司財報里就是股權激勵費用上升。

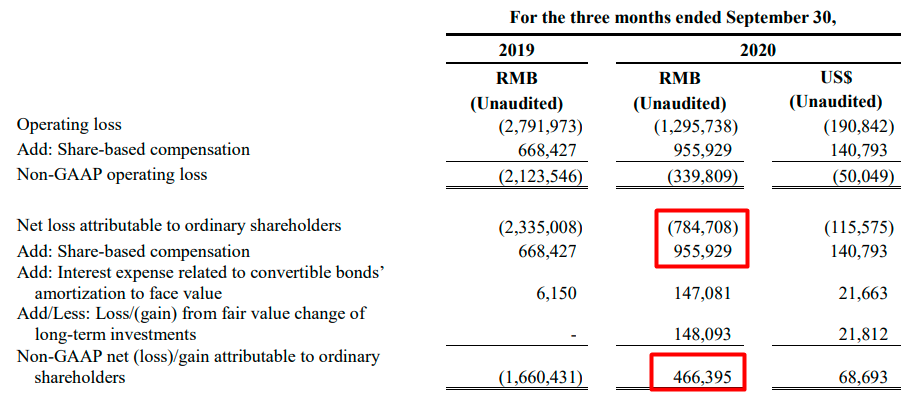

拼多多三季度股權激勵費用

Non-GAAP就是將股權激勵等沒有實際現金流支出的費用加回到GAAP凈利潤中,得到Non-GAAP凈利潤。今年三季度,拼多多凈虧損7.85億元,其中股權激勵費用9.56億元,除去這部分沒有實際發生的費用,拼多多在財報上盈利了。

這對於關注拼多多的投資人而言是一個幾乎“炸裂”的消息。財報發布當天拼多多股價大漲20%,次日再漲13%,市值接近1800億美元。

三大電商平台都具備盈利能力了,百億補貼還在繼續,接下來的仗更精彩了。

新業務PK

阿里拼多多大戰買菜,京東坐山觀虎鬥

資本市場需要故事,新業務往往被視為一家公司新故事或新的增長點。

今年國內整個互聯網行業,巨頭入局數量最多、競爭最激烈的賽道,當屬買菜大戰。目前,已經親自下場大力投入買菜業務的巨頭,包括拼多多、美團、滴滴,通過投資廣泛布局的是騰訊,既投資又多路人馬探路的公司是阿里,小範圍試探、小步慢跑的公司是京東。

買菜業務已經上升到拼多多的戰略高度。在10月8日拼多多五周年年會上,黃崢稱買菜是拼多多的長期業務,號召大家開啟硬核奮鬥模式。一位拼多多員工告訴深燃,多多買菜應該是有史以來最大的投入,“創業元老,大大小小的主管,幾乎全去做買菜了,參与買菜的員工處於無休狀態,半年度的調薪延後幾個月,這個很罕見”。

在三季度財報電話會議上,分析師對拼多多管理層的提問,五個問題全部都是關於多多買菜。投資人看重的不是短期的創收和盈利能力,而是更長遠的增長空間和新業務的發展前景。所以即便拼多多的營收和凈利潤跟阿里京東不在一個量級,但市值仍然高於京東。

阿里則是兵分五路進軍買菜業務,餓了么、零售通、菜鳥和盒馬都在各自板塊推出了買菜業務,盒馬專門成立了盒馬優選事業部,進入社區團購賽道,菜鳥驛站正在各地招兵買馬,餓了么也在部分城市試點。阿里還投資了頭部社區團購平台十薈團。

相比之下,京東則步步為營穩紮穩打,沒有投入到巨頭混戰中。在三季度財報電話會議上,京東零售集團CEO徐雷說,“我們也看到很多公司更多的把賽道作為一種流量場,而我們希望的則是通過供應鏈和服務建立可持續的商業模式,而不是一個短期的,快速的靠補貼為主的流量型的生意。”目前,京東把生鮮買菜分成了5個賽道,包括B2C、電倉、社區生鮮、生鮮B2B、前置倉。京東方面稱,這個市場最終存活下來的可能會只有幾家,目前還沒有正面競爭的必要。

在戰略層面,電商三巨頭早就已經盯上了生鮮買菜這個需要重資本和重人力投入的賽道,但目前各自的打法和進度不同。從長遠來看,這個行業的競爭才剛剛開始,而這場戰局的走向,將一定程度上決定巨頭的估值空間。

【本文作者黎明,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※只要您的資金缺口,急需用錢-大寮當舖助你渡難關

專業票貼週轉排除一些煩雜因素,讓您輕鬆取得您需要的資金