短視頻第一股:快手的成長邏輯和商業化版圖

直播和短視頻的出現,為陷入“流量焦慮”的互聯網世界打下一針興奮劑。尤其是短視頻賽道,在通訊技術不斷髮展、網絡信息逐漸碎片化的新常態下,迅速成為近年來最大的新興流量入口,並由此催生出快手這樣的國民級應用。

快手誕生於2011年3月,最初只是一款用來製作和分享GIF動圖的APP。但短短几年時間,其就從一個簡單的工具應用進化成集短視頻、直播、電商為一體的互聯網巨頭。目前,平台 DAU超過3億、MAU超過4億,日均曝光量超過千億。

2020年11月5日,一向保持低調但又長期處於“風口浪尖”的快手向港交所遞交IPO招股書,正式開啟了上市之路。如不出意外,中國“短視頻第一股”或將就此誕生。

一直以來,關於快手成功的緣由眾說紛紜,有人認為這是短視頻風口紅利下的必然產物,有人認為其靠着獨有的算法機制搶佔了市場先機,也有人認為這離不開平台多年耕耘的“老鐵社區”……

本文,節點財經(ID:jiedian2018)從快手的產品形態、變現邏輯、財務狀況等多個維度入手,全面拆解這家頗具研究價值的短視頻公司,並在諸多數據中洞悉公司未來的成長空間。

/01/

層級裂變

從工具應用到短視頻巨頭

2011年,在人人網從事iPhone客戶端開發的程一笑選擇辭職,帶着不足5人的團隊在天通苑的一個出租屋裡成立“GIF快手”,當時主要在微博、人人網等社區場景為用戶製作和分享GIF動圖,這便是快手的前身。

第二年,GIF快手由工具應用轉型社區,由於其內容相對單一且團隊擴張和管理遇到瓶頸,發展一直不溫不火。直到2013年與宿華團隊合併,推薦算法開始被應用於內容分发上,用戶體驗得到改善。這一期間,公司獲得了來自晨興資本數百萬美元A輪融資。

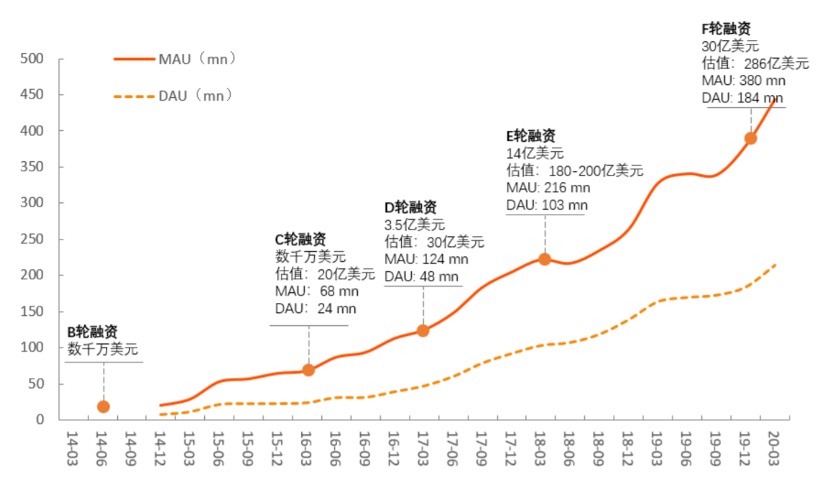

在此之後,公司正式改名為快手,產品形態也逐漸確定。依靠相對超前的技術架構和產品邏輯,快手在2014年一年間就新增用戶9728.4萬,2015年初日活突破千萬,2016年4月註冊用戶突破3億,成為繼微信、QQ、微博之後的第四大手機應用。

快手的用戶情況及估值(東方證券)

作為業務的自然延伸,公司又於2016年在APP上線直播功能。由於前期龐大的短視頻用戶積累,快手直播迅速完成流量轉換,並且因為直播內容更加豐富多樣且互動性更強,快手直播迅速在行業內立穩了腳,同時也成為其走向商業化的有力武器。

近年來,快手展開了一系列商業模式的新探索,在直播、短視頻的基本盤之後,一方面大力發展廣告業務,打通公私域流量,盤活數以億計的DAU;另一方面,平台也加大了電商直播業務投入,公司的商業化有了加速趨勢。

截至2020年六月底,快手App及小程序在國內市場的平均日活達3.02億,月活達 7.76 億,單日活日均使用時長達85分鐘以上,是國內打賞規模最大的直播平台、全球第二大的短視頻平台、以及全球第二大的直播電商平台。

/02/

核心壁壘

普惠價值觀下的“老鐵社區”

程一笑曾經說過:“快手這家公司為什麼存在,就是希望可以連接社會上被忽略的大多數,快手不為明星存在,也不為大V存在。”這句話道出了快手價值觀,也一定程度上揭露其走向成功的核心要素。

與大多數短視頻平台相比,快手算法的最大特徵之一就是“普惠”,去中心化的生態使得每個用戶的內容都被展示,在流量分配上平台甚至會運用經濟學中的基尼係數、邊際效用等指標來實現分配均衡,盡可能避免生產者之間的“貧富差距”過大。

所以我們看到,當抖音等對手們通過邀請明星、KOL入駐來深耕頭部流量時,快手在三四線外的下沉市場持續滲透。在內容供給上,快手始終保持“接地氣”的風格,縣城廣場的生活百態、田間地頭的繁忙勞作、市井小巷的家長里短……共同構成了一個微縮的底層社會。

圖片來源:快手招股書

普惠的價值觀和接地氣的內容強化了快手的社交屬性,讓平台成為具有較高壁壘和千人千面的個性化內容社區,這種基於信任的“老鐵”關係對於留住用戶、發展用戶、以及調動用戶的活躍度起到了至關重要的作用。

更值得一提的是,快手的高黏性特徵讓本身就難得的互聯網流量變得更加珍貴,在此基礎上,快手得以全面加速推進商業化,在直播打賞、廣告、電商等多方面發力,不斷改進內容建設和商業模式。

/03/

“直播+營銷”

商業變現的兩個輪子

在快手發展的早期,為了保證產品的用戶體驗,平台對於商業化的嘗試一直較為克制。但所謂在商言商,一方面為了平台的盈利需要,一方面為了讓用戶保持充足的創作動力,快手開始在變現路上持續發力。

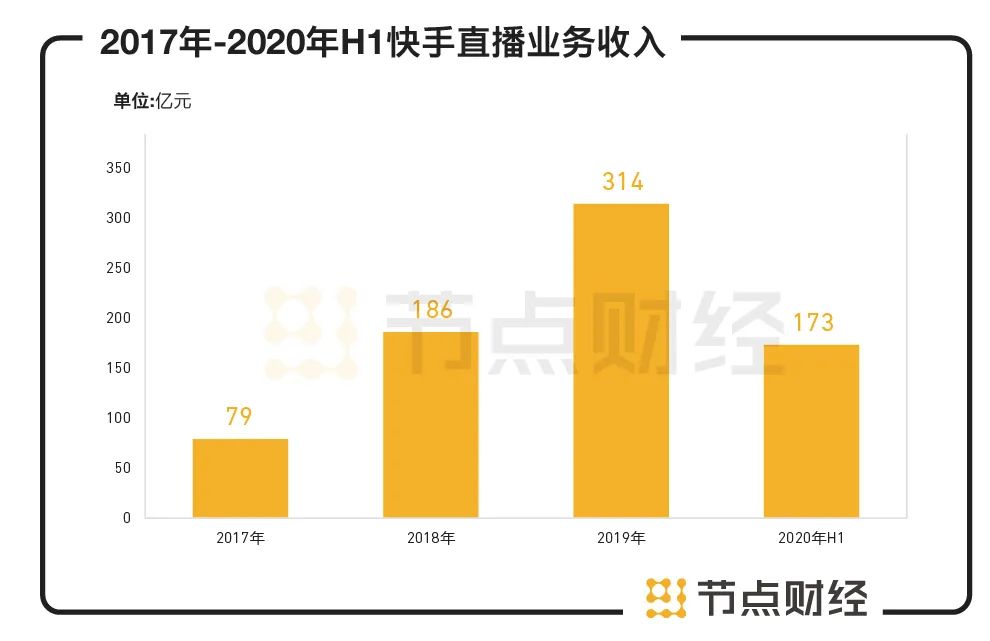

真正意義上的商業化始於2016年。在當時,伴隨着直播功能的上線,快手初代網紅順利進入“名利場”,而依靠“用戶打賞主播、平台收取提成”的模式,快手的營收也隨之爆發。

招股書显示,2017-2020年上半年,快手的直播收入為79億元、186億元、314億元、173億元,分別佔總收入的95.3%、91.7%、80.4%及68.5%。總體來看,直播收入佔比正在隨着業務重心的調整而持續降低,但依然是公司最核心的營收來源。

數據來源:快手招股書

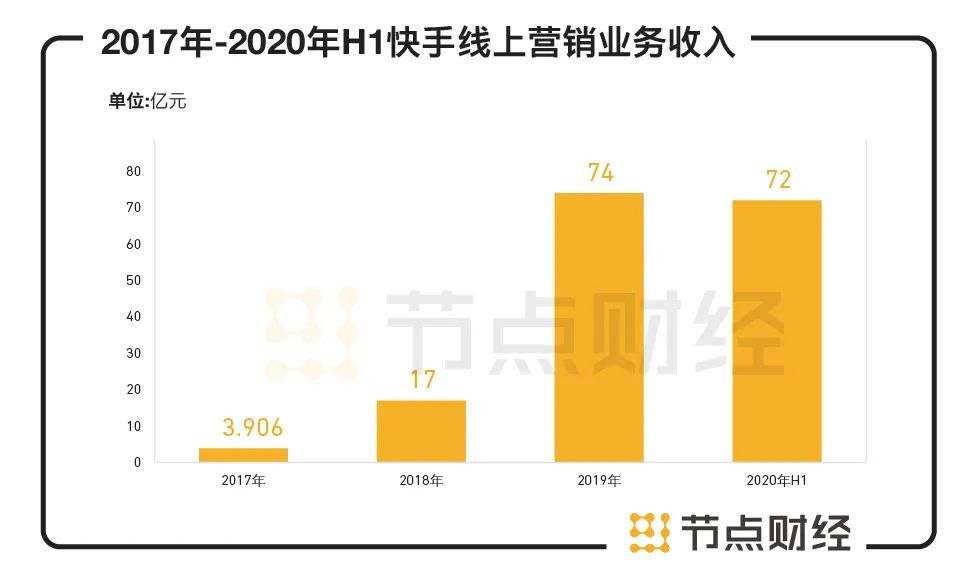

2018年10月,快手宣布進入“商業化元年”,推出營銷平台,持續發力信息流廣告和社交生態。其中,營銷平台被劃分為快手廣告與快手商業開放平台兩個體系,包括信息流廣告、話題標籤頁廣告和粉絲頭條。

由於平台打通了公域和私域流量,對廣告商有着較強的吸引力,營銷業務迅速成為公司的又一營收主力。透過招股書可見,線上營銷和直播打賞共同構建了平台的變現基石,2017-2020年上半年,線上營銷服務收入為3.906億、17億、74億、72億人民幣,分別佔總收入的4.7%、8.2%、19.0%及28.3%。

數據來源:快手招股書

當然就目前來看,直播打賞分成的收入佔比依然居於高位,另一方面,相比於抖音較強的信息流廣告優勢,快手在加強效果轉化及廣告主服務仍有較大增長空間。這也為快手帶來了一個靈魂拷問:如何在直播打賞和線上營銷之後找到第三增長極?

/04/

發力電商

最具想象力的“第三增長極”

事實上,除了直播打賞和廣告營銷,電商業務在快手的商業藍圖中一直佔據重要的地位,不過在早期,電商板塊沒有成為盈利的核心,而只是被歸類於“其他業務”中。

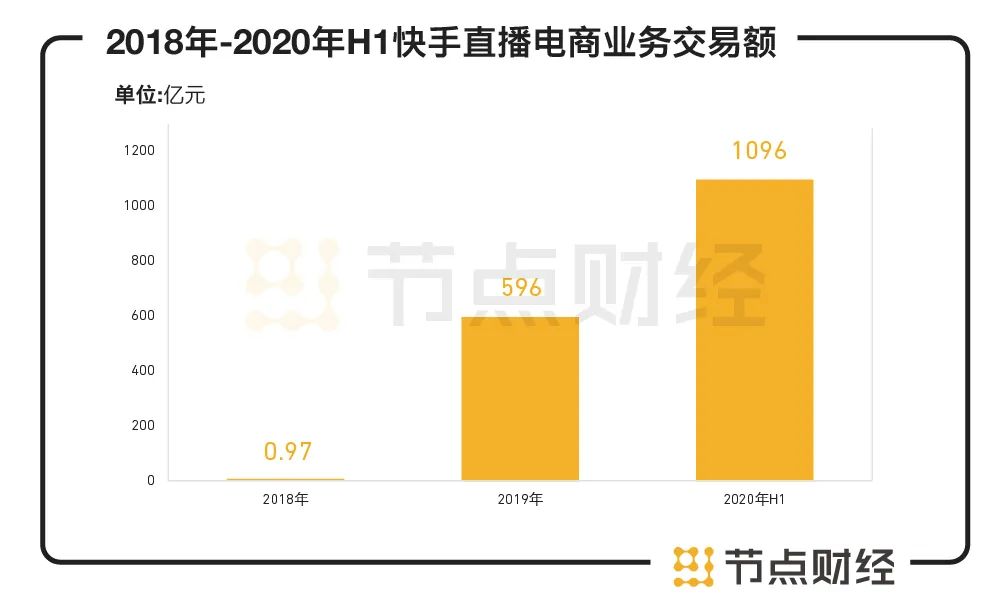

2018年6月,快手與有贊合作開通“快手小店”和“小黃車”功能,電商功能首次向公眾開放。當年,快手紅人“散打哥”通過APP上的電商直播功能在5個小時的時間裡帶貨1.6個億,引爆了快手電商的熱潮。

說起直播電商,快手並不是最先入局者,早在2016年淘寶就推出了直播功能,並且不斷在玩法、流量、內容等方面進行升級。相比淘寶直播,快手直播電商的優勢依然體現在其獨特的“老鐵經濟”上,這為其帶來了極高的電商轉化率和復購率,從而使該板塊實現了快速崛起。

數據來源:快手招股書

根據快手招股書,平台在2018年和2019年促成電商交易額分別為0.97億元、596億元,2020年上半年更是達到了1096億元。2020年9月,快手對外宣布平台8月份的訂單量突破5億單,過去12個月的訂單量僅次於淘寶天貓、京東、拼多多,成為了電商行業新興的第四極。

而這一系列的成績,自然離不開快手在短時間內構建起的電商生態——近年來,快手從供給側和用戶側不斷髮力,接連推出“百億補貼”“好物聯盟”等來實現商業賦能,通過時下最火熱的短視頻和直播方式,跨過層層中間商直接觸達到億萬“老鐵用戶”,持續挖掘私域流量價值。

/05/

財務分析

准上市獨角獸“家底”幾何?

經過9年的進化,快手從GIF工具變為涵蓋了短視頻、直播、電商於一體的超級平台。那麼,這個即將上市的獨角獸“家底”如何?我們且從其財務數據窺知一二。

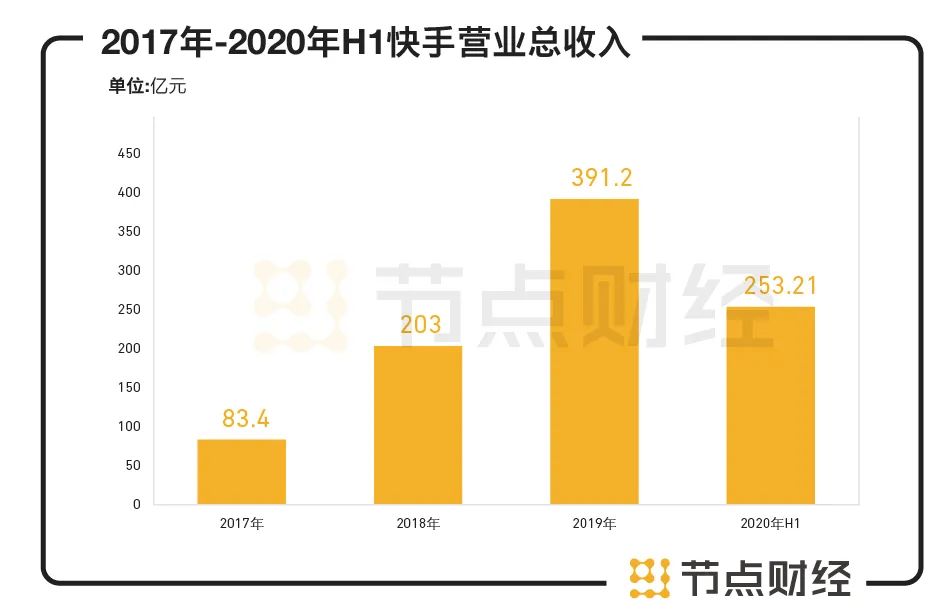

招股書透露,2017-2019年快手的營業收入從83.40億元上升至391.20億元,兩年間翻了近5倍;經調整利潤從7.77億元增長至13.47億元,也實現了近一倍的增長;毛利率由2018年的28.58%上升至2019年的36.05%。

數據來源:快手招股書

值得一提的是,2020年上半年,快手實現營業收入253.21億元,同比增長48.3%;但與此同時,經調整利潤出現了虧損,為-63.48億元。究其原因,這主要是銷售及營銷開支大幅增長所致:從2019年上半年的30.19億元上升到2020年上半年的137.09億元。

節點財經發現,快手的銷售費用主要由推廣及廣告支出構成,近年來一直占整體銷售費用的90%以上。2017-2018年,公司銷售費用從13.60億元增長至42.62億元,增幅超過200%;2019年,公司營銷費用增長一倍多,達到98.65億元,其中主要花費在手機預裝、平台促銷、品牌推廣等方面。

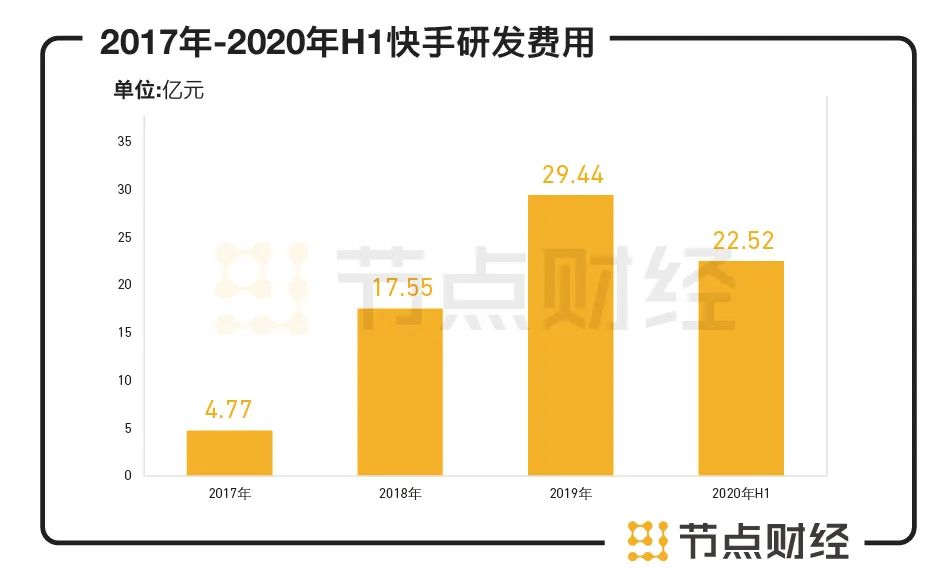

作為頭部科技公司,快手近年來保持了較高的研發投入。2017年-2020上半年,公司研發費用分別為 4.77 億元、17.55億元、29.44億元和22.52億元,研發費用率分別為5.72%、8.65%、7.53%和 8.89%,處於行業較高水平。截至2020年6月底,公司擁有超過5000名研發人員,佔到員工總數的3成以上。

數據來源:快手招股書

此外,快手的資金儲備相對充裕,資產負債狀況較為健康。截至2020年上半年,公司共有貨幣資金57億元,按公允價值計入損益的金融資產高達202.77億元,流動負債合計1248.74億元,其中主要由可轉換可贖回優(佔比87.86%)以及應付賬款等構成。

/06/

投資併購

“大快手”的商業版圖

自成立以來,快手就以“佛系”聞名圈內,除了自身商業化的進程中保持謹慎步調外,在投資併購方面也不像“頭條系”那般激進,與同咖位巨頭相比起步較晚,但近年來明顯開始加速,投資版圖逐漸清晰。

公開數據显示,快手從2017年開始涉足投資,2018年之後進入活躍期,目前已經有近30起對外投資,涉及企業服務、AI等多個領域。深扒快手的投資邏輯發現,公司在AI、遊戲、在線教育等領域布局較多。

在AI人工智能領域,快手先後投資了企業級AI產品與服務平台“明略科技”、AI電商解決方案提供商“知衣科技”,以及AI技術與應用解決方案提供商“周同科技”等。一系列的AI布局,對於快手連接各個業務,驅動整個平台生態運轉有着重要意義。

在教育方面,快手在去年7月就曾推出“教育生態合伙人計劃”,對入選的賬號實行流量扶持和運營輔導;此後,快手還舉重金補貼教育類賬號,完成了跟誰學、猿輔導等大批教育機構的入駐。除此之外,公司於2019年5月參与投資了K12學科學習平台“精準學”;2020年4月領投了3-10歲兒童在線教育平台“火花思維”D+輪融資,這使得公司在激烈的在線教育領域有了更多的期待。

圖片來源:快手招股書

此外,依靠強大的流量入口,快手還投資和併購了涼屋遊戲、十字星工作室等數家遊戲公司,涉及遊戲研發、發行、電競賽事運營、電競俱樂部等,同時還上線《鎮魂街:武神軀》《愛游斗地主》等,直接嘗試遊戲的自行研發,這不排除將成為公司繼直播、營銷和電商之後的又一吸金利器。

總之,一個更加複雜的“大快手”已經形成。

【本文作者IPO頻道,由合作夥伴微信公眾號:節點財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※快速借款24H當鋪不打烊安心貸,想知道更多貸款流程?

※想知道台中借款合法經營政府立案有工作即保証借的當舖在哪裡?

※屏東支票貼現常見五大問題!

※想知道哪裡有專辦屏東汽機車借款?

※任何一樣擔保品皆能借錢嗎?高雄當舖告訴你借貸流程為何?

※大寮汽機車借款不需繁鎖流程,一通電話立即貸!

※高雄合法當舖,提供免費諮詢服務,讓你借的安心還的起!!