中國工薪家庭年均收入超15萬 一半家庭信貸需求難滿足

一項覆蓋全國4萬戶家庭的金融調查显示,中國工薪家庭年均收入達到15.4萬元,城鎮家庭負債率處於5.5%的較低水平,但僅有一半家庭的信貸需求得到了滿足。

12日,西南財經大學中國家庭金融調查與研究中心聯合中騰信在北京聯合發布《中國工薪階層信貸發展報告》(下稱《報告》),《報告》基於中國家庭金融調查(CHFS)2017年的最新入戶調查數據和中騰信公司的網絡信貸數據。

《報告》稱,雖然我國的家庭資產負債率遠低於美國,但需警惕高債務收入比家庭的償債風險,特別是非工薪家庭的債務風險問題。一旦這些家庭的資產負債表惡化,便有可能對銀行部門和宏觀經濟部門產生影響。

配圖表

工薪家庭年均收入15.4萬

伴隨中國消費升級,消費金融行業快速發展,工薪階層消費需求進一步被釋放,但工薪階層的真實負債狀況,因為缺乏大規模調查和權威數據,幾乎沒有披露。

西南財經大學中國家庭金融調查與研究中心自2011年起追蹤中國家庭金融動態,2017年成功完成第四次調查,樣本覆蓋全國4萬餘戶家庭,包括29個省份、363 個縣。

CHFS對工薪階層的收入狀況進行了調查。在調查中,他們將受雇於他人或企業並簽訂了正規勞動合同的人群,無論收入高低均定義為工薪階層。

中國家庭金融調查與研究中心主任甘犁表示,全國就業人口中有26%為工薪階層。根據2016年《人力資源和社會保障事業發展統計公報》,截至2016年末,全國就業人員為77603萬人,由此推算出全國工薪階層人口數約為2億人。

根據CHFS 2017的調查數據,東部和一線城市的工薪階層佔比較高,七成工薪階層的年均工資性收入超過3萬元,其中均值為5.7萬元,中位數為4.3萬元。

若以家庭為單位來統計,全國有26.9%的家庭屬於工薪家庭,即家庭勞動力人口中至少有一人是工薪階層的家庭。工薪家庭的資產、收入和消費水平明顯高於非工薪家庭。

CHFS 2017的調查數據显示,工薪家庭的年平均收入為15.4萬元,非工薪家庭只有7.9萬元;工薪家庭年平均消費8.7萬元,高於非工薪家庭的5.6萬元;兩者在包括房產在內的家庭總資產差距更大,工薪家庭的總資產為177.6萬元,非工薪家庭為91.6萬元。

配圖表

一半家庭信貸需求難滿足

《報告》稱,從信貸總需求金額來看,工薪家庭平均總信貸需求額為26.5萬元,遠高於非工薪家庭的13.3萬元,前者需求是後者的接近2倍。值得注意的是,只有一半工薪家庭的信貸需求得到了滿足。

從信貸需求種類分析來看,工薪家庭的信貸需求高於非工薪家庭,其房產信貸需求較大。工薪家庭對於房產信貸的需求高達84.9%,其中已經有房的家庭中還計劃購房的比例為22.9%。

甘犁表示,工薪家庭和非工薪家庭均存在較大的信貸缺口,尤其是消費信貸滿足度較低。

《報告》指出,工薪家庭信貸持續增長,消費信貸額2013年至2017年的這四年年均複合增長率達25.7%,高於房產信貸額增長5.5個百分點。

中騰信董秘魏昆表示,中國有大量缺乏徵信記錄的人群得不到金融服務,即便是有信用卡的工薪階層,也存在很大的信貸缺口。

配圖表

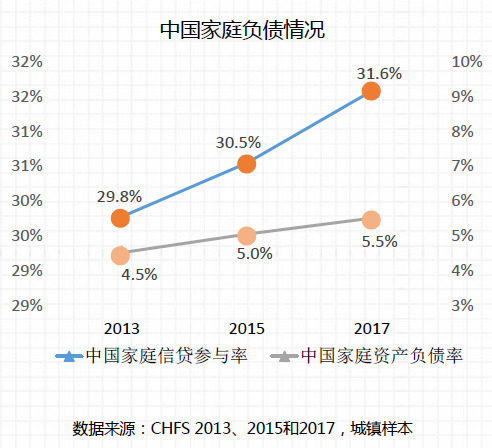

債務風險總體可控

《報告》显示,中國城鎮家庭資產負債率從2013年的4.5%到2015年的5%,再增至2017年的5.5%。

從不同省份來看,CHFS 2015年至2017年數據显示,廣東省、浙江省、上海市工薪家庭的資產負債率增長均超過了20%。

甘犁認為,中國家庭債務風險總體可控。將中國居民部門的債務收入比與其他國家進行比較可以發現,中國居民部門的債務收入比明顯低於美國,也遠低於同為東亞國家的韓國和日本。其中,中國工薪家庭資產負債率,只有美國家庭的一半。

《報告》显示,中國與美國類似,70、80及90后的信貸參与率和負債率遠高於其他家庭,80后較為突出。

同時甘犁也表示,雖然整體來看,中國家庭的債務收入比低於發達國家,但處於上升趨勢,高債務收入比家庭的償債風險不容忽視,尤其是收入水平較低且波動較大的非工薪家庭,其償債風險值得警惕。

聲明:轉載上述內容屬於廣告或出於傳遞更多信息之目的,不代表東方財經網的觀點。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自負。

【其他文章推薦】

※推薦你備受客戶信賴的鳳山汽車借款,鳳山支票貼現的合法融資管道!

※想知道更多土地房屋二胎諮詢服務平台在哪裡?懶人包大公開!

※未上市股票風險大嗎?投資必讀10大攻略!

※台北當舖有店面,政府立案正派經營,借錢免求人!

※想知道台北當舖票貼借款申辦流程與規定?