下一個“蛋殼”在路上

2020年以來,長租公寓、醫美、教育等領域,一邊急速擴張,一邊暴雷不斷。

有人把背後的共性原因歸咎於“場景金融是個偽命題”,認為場景的交易風險與金融的信用風險疊加到一起,一時的高速增長只是“非理性繁榮”。

實際上,早在蛋殼公寓頻傳破產之前,長租公寓“高進低出”、“長收短付”的行業亂象就一直存在,並飽受詬病。直到“蛋殼事件”發生,長租公寓、場景金融等相關的一切都被推向輿論的暴風眼。

其實,有金融的地方,就有風險。

場景金融也不例外。如果參与者眼裡只有收益,無暇做好風控,甚至利用制度和監管漏洞套利,結局很可能是信用崩塌、“蛋碎”一地。

場景金融到底有沒有錯?我們又能從“蛋碎”背後學到什麼?

蛋殼之殤

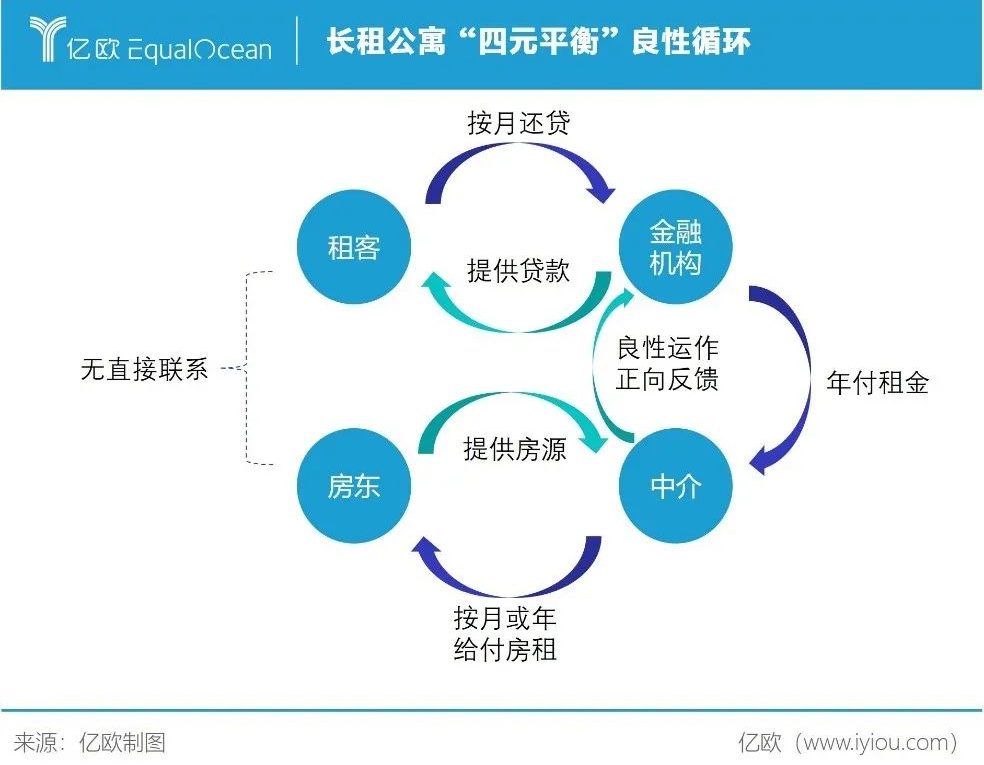

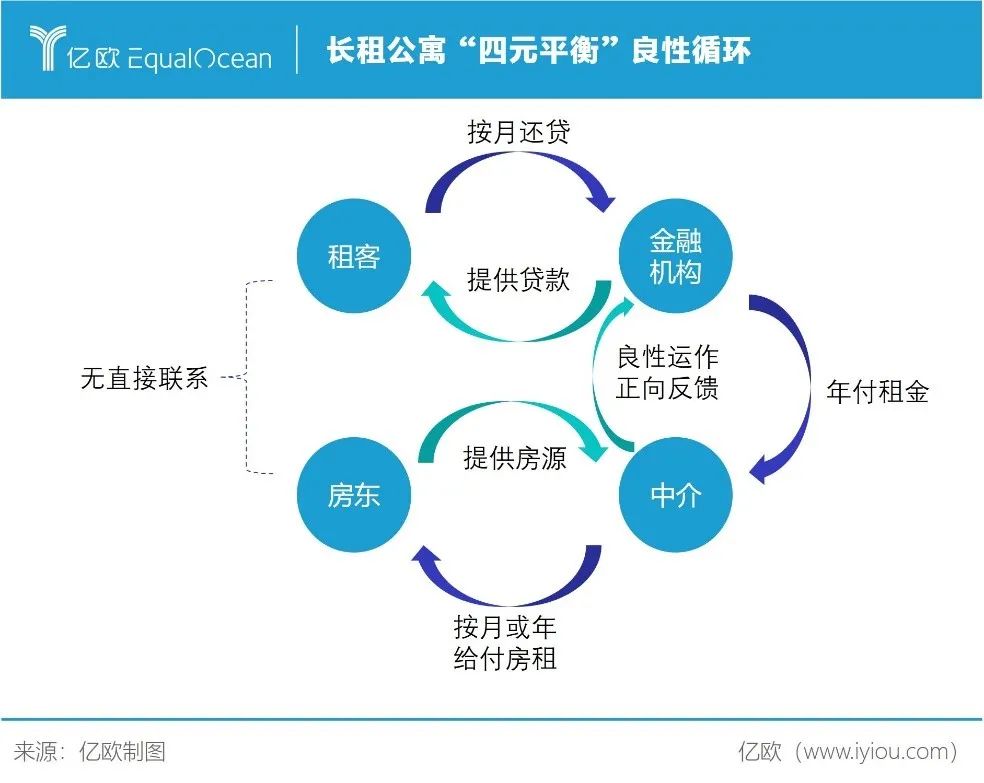

事後剖析“蛋殼事件”,就會發現問題的關鍵在於:蛋殼打破了“四元平衡”格局。

四元平衡的理想狀態是,租客、房東、中介和金融機構四類相關方,通過合同、徵信等約束方式相互制衡。

租客以年輕白領為主,屬於優質資源,是償付租金貸的有力保障。租客逾期,金融機構可以上報個人徵信,中介可以隨時鎖門,雙重壓力下,“還貸日”會和“工資日”一樣,成為“打工人”的生物鍾。

房東向中介提供房源,按期收取租金,二者之間有租賃合同的約束,存在違約成本。

目前看來,租客、房東產生的風險較小,且有較為有效的風控措施;金融機構是資金方,向中介年付租金,承擔租客違約的風險,自身發生風險的概率同樣較小。相比之下,中介獲得的收益最大,承擔的風險最小,這有悖經濟學“風險與收益相匹配”的原則。

中介通過“長收短付”,侵佔了本不屬於自己的B端資金;再通過“高進低出”,加大槓桿,迅速形成“資金池”。

結局往往有兩種。

一種是,中介將“資金池”用於擴張,搶佔房源。但這種模式通常不可持續,原因在於中介無法控制房屋空置率,當遇上疫情這種黑天鵝事件時,只要房子租不出去,吸收不到新的租客,其資金鏈就有陷入斷裂的可能性。

另一種是,中介將“資金池”用於其他用途,投資甚至捲款而逃。這種帶有欺詐性質的行為,一般都有顯著特徵——起盤快、高收低租、短期內大量招兵買馬,但信息不對稱下,租客、房東還是難以辨識真假。

中介獲取的額外收益,是以把風險轉嫁給金融機構、房東與租客為代價。

如果中介捲款、租客逾期,金融機構最終需要兜底,收拾“爛攤子”;房東將面臨無租可收的尷尬處境,還會被同樣作為受害者的租客遷怒;租客則可能被迫提前解約、無房可住,甚至要繼續還款。

多位長租公寓行業人士表示,“長收短付”在業內十分普遍,這相當於中介給自己設置的“安全墊”。對內,防止空置率上升帶來的資金鏈危機;對外,提供市場擴張所需的彈藥。

關鍵是“安全墊”的厚度與用途,目前大多由中介掌握主導權。而實際上,金融機構在出藉資金后,也應該盡責監控,制衡中介的資金使用權限。

“高進低出”則純屬行業亂象,中介為擴大規模爭搶房源,抬高收房價格,破壞了房屋租賃市場。曾有報道指出,有中介為搶佔房源輪番競價,最終價格高於房東心理價位40%之多,相關中介也因此被北京市住建委約談。

抬高收房價格,結果不是造成租金上漲,把風險轉嫁給租客;就是中介為回籠資金降價銷售,自吞苦果。前者讓租客租房成本上升,後者讓中介陷入惡性循環,催生的泡沫,必將以某種形式破裂。

場景之惑

類似長租公寓“暴雷”的隱憂,也開始出現在其他場景中。

支付寶花唄、借唄,京東數科白條、金條,美團月付、借錢等,讓越來越多消費者在支付時,不自覺地使用這些消費貸,逐漸形成習慣,進而變為依賴。金融分期也被應用於醫美、教育等更多場景中。

2016年3月,新氧上線一款自建純線上運營的分期產品,消費者只需在線上提交資料,經平台審批通過後,金融機構便直接放款給醫院。

這一年,10餘家分期平台公司湧入醫美場景,整個市場全年的放款量達到60億元,滲透率約為5%。隨着醫美行業的飛速發展,分期開始在這個領域爆髮式地成長起來。

業內人士分析,醫美本身價格偏高,目前非手術類醫美項目價格在5000元左右,手術類醫美項目價格在幾千元至幾萬元不等,少數項目價格更高。分期能滿足消費者、醫美機構、分期平台和金融機構各方的需求。

醫美分期的出現,讓急於變美的人士,不再為籌集資金而煩惱,但是个中風險不容忽視。

醫美市場魚龍混雜,當出現消費者術后不滿意、醫療糾紛甚至醫療事故等情況時,分期服務是否延續、賠付定損都存在諸多不確定性。更有甚者,從上游的分期平台、醫美機構,到下游的中介、借款人,形成“一條龍”騙貸產業鏈,繞過金融機構的風控,將醫美分期套現並轉移。

分期在教育領域同樣常見。不少培訓機構的課程服務價格,少則幾百元至數千元,多則幾萬元,對普通家庭來說是一筆不小的開支,合理分期可以很好地緩解消費者支出壓力。

彭力(化名)告訴億歐,他曾在北京一家知名英語培訓機構進行諮詢,該機構老師給出的對應課程價格2萬餘元。當得知彭力的經濟能力不足以支付時,便推薦、並幫助其開通百度有錢花金融分期產品,首付4800元,接下來每月支付2000元。

彭力由於個人原因,上過三次后想退課,但培訓機構概不退還已支付的4800元,還拿出合同來佐證。

類似的糾紛,不在少數。不少網友吐槽,有些培訓機構為了沖業績,故意推薦高價課程,錢不夠就誘導學生分期,但購買課程后並沒有做好後續服務,甚至捲款跑路。

長租公寓、醫美、教育,本身都是適合分期消費的場景,既能刺激消費,又能促進行業發展。

但分期消費過程中的許多具體問題,並沒有得到相關方的重視,這是風險滋生並不斷累積的根源所在。

不再成為“蛋殼人”

這屆年輕人有點慘,ofo的押金還沒有收到,蛋殼就讓自己無家可歸。如何讓“蛋殼式”悲劇不再上演,才是關鍵。

“資金池”是誘發風險的直接原因,控制“資金池”能夠有效地降低風險。

從金融機構角度,應做到風險“兩頭抓”,不僅需要對借款人做好貸前資質審查的工作,還要對中介的“資金池”做持續監測。

在蛋殼暴雷前,租客退租就存在諸多阻礙。2020年以來,越來越多的租客在知乎、微博等各種平台上,反饋退租難的問題。這些“危險信號”應當引起資金方微眾銀行的關注,如果早做準備,多少會降低風險發生的可能。

可以設置“安全墊”區間,當中介的“資金池”超過“安全墊”上限,金融機構應對中介發出警示。或者根據情況,將年付租金,調整為季付或月付,控制中介“資金池”的規模。

對場景方來說,類似長租公寓等涉及民生的行業,需要強有力的行業協會和更有效的監管體系。

中介在利益的驅使下,很可能劍走偏鋒。行業自律組織可以規範中介的經營,更重要的是,相比監管力量,協會對行業的了解程度更深,通過信息共享和舉報措施,能夠及時發現問題中介,讓良幣驅逐劣幣。

但只要有“資金池”的存在,就有違規使用的可能性。

或許可以嘗試不讓中介形成“資金池”,將其定位從二房東變為中間商,租金或分期直接到房東手中,中介只賺取服務費和傭金。好處是,可以極大地降低發生風險的可能性;壞處是,會打擊中介积極性,制約行業發展。具體實踐中,還需權衡風險和收益。

站在用戶角度,做到以下兩點,也能夠降低自身可能面臨的風險。

一是能力範圍之內,租客盡量避免分期,盡量月付或季付,避免年付;二是房東需要注意中介打款是否準時、數額是否準確,如果打款拖延、數額變少,應當及時關注。

從長租公寓,到場景金融,租客(用戶)、金融機構、中介和房東(出借人),都需要做好風控措施,防止“蛋”在其他場景中繼續碎下去。一方偷懶,就會有一方,或多方受損。

結尾

我們不知道,下一個“蛋殼”在何時何地破碎,但我們知道,“蛋殼人”禁不起第二次危機。

場景金融發生風險事件很正常,並不代表場景金融自身存在問題。主要參与方需要採取合理的風控措施,降低風險至可控範圍內。

希望“蛋殼式”悲劇將會越來越少,場景金融能夠進入良性發展,在2021年駛入快車道。

【本文作者馬曉龍,由合作夥伴微信公眾號:億歐網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※台北當舖可典當的物品有哪些?

※房屋借款該注意什麼?

※推薦優質三重當舖,機車借款免留車首選

※中和當舖利息如何計算?抵押期限多久?

※為何支票貼現銀行限制多?

※台中汽機車借款免留車,借款不求人!