首批科創板承銷券商亮收成!20家券商嘗鮮科創板 承銷入賬19億 跟投14億

摘要 【首批科創板承銷券商亮收成!20家券商嘗鮮科創板 承銷入賬19億】作為科創板制度受益最為直接的機構,在首批25家企業即將上市之際,證券公司究竟盈利幾何?站在科創板開市的節點,券商中國記者梳理了各家券商參与25家首批科創板上市企業發行的收入情況,為參与科創板的各家保薦券商算一筆“明細賬”。(券商中國)

作為科創板制度受益最為直接的機構,在首批25家企業即將上市之際,證券公司究竟盈利幾何?

早在科創板面世之際,即有多家券商發布研報稱,科創板將成為2019年資本市場改革中可兌現的最大紅利,直接為券商帶來增量業務,對券商業績有正向貢獻。甚至有券商大膽預測稱,科創板每年可為券商帶來53億元的增量業務。

站在科創板開市的節點,券商中國記者梳理了各家券商參与25家首批科創板上市企業發行的收入情況,為參与科創板的各家保薦券商算一筆“明細賬”。

平均承銷保薦費率5.1%

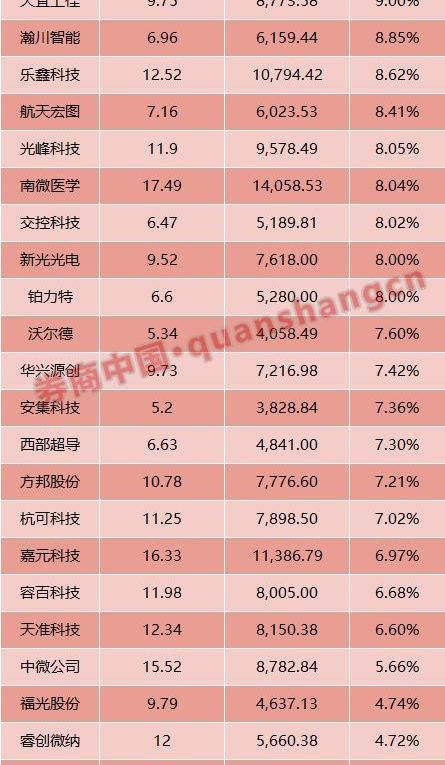

券商中國記者據數據統計,25家首批科創板企業共支付了承銷保薦費用18.82億元,平均每家企業的承銷保薦費7528.54萬元;對比370.18億元的募資總額,相當於平均每家企業的承銷保薦費率為5.1%。

從費率角度來看,與此前IPO發行類似,大多數企業的承銷費率與募資總額呈現負相關的關係,融資規模越大,則承銷保薦費率相對越低。其中,費率最高的達到了10.05%,最低卻僅有1.27%,而在25家企業中,共有18家的承銷保薦費率集中在6%-9%之間,佔比高達72%。

具體來看,中國通號、南微醫學兩家企業的承銷保薦費用比較接近,以1.49億元和1.41億元分列前兩位,但其承銷保薦費率卻相差甚遠,分別為1.42%和8.04%;此外,嘉元科技、樂鑫科技的承銷保薦費分別為1.14億元和1.08億元,也超過了億元大關。

與此同時,25家企業中承銷保薦費最低的是瀾起科技,僅為3559.84萬元,費率同樣最低,僅為1.27%;安集科技、沃爾德、福光股份、西部超導四家企業的承銷保薦費用同樣不超過5000萬元,但費率在4.74%至7.60%不等。

由此可見,承銷保薦費率與募資總額並非完全遵循負相關原則。

值得注意的是,航天宏圖和杭可科技還將保薦費和承銷費分別作了公示。航天宏圖的保薦費和承銷費分別為283.02萬元和5740.51萬元,比例約為1:20;而杭可科技的保薦費和承銷費分別為471.70萬元和7426.80萬元,比例約為1:16。

20家券商嘗鮮科創板

從保薦機構來看,據數據,25家首批科創板企業的承銷、保薦工作共涉及20家券商。其中,19家企業的承銷保薦工作由一家券商獨家完成;南微醫學、中微公司、中國通號、瀾起科技4家由一家券商獨家保薦,但引入了其他主承銷商;心脈醫療、虹軟科技則由兩家券商聯合保薦並承銷。

由於目前尚未有資料显示聯合保薦和聯合承銷的分配比例,因此券商中國記者僅根據19個由一家券商獨家完成承銷保薦的案例,來粗略梳理各家券商的收費情況(其餘6家企業未納入統計)。

數據显示,中信建投目前來看是試水科創板的最大贏家,共獨家完成了5個企業的承銷和保薦工作,涉及費用3.06億元;華泰聯合則憑藉獨家保薦並承銷3個企業的成績攬入2.46億元;同時,中信建投還與華泰聯合聯手保薦並承銷了虹軟科技,共分5300萬元的費用。

此外,國信證券、中信證券、東興證券、招商證券也在首批科創板上市企業中收穫了過億元的承銷保薦費用,分別為1.39億元、1.37億元、1.14億元和1.08億元。高盛高華、中銀國際、摩根士丹利華鑫等券商目前雖尚未有科創板保薦項目上市,但也通過承銷業務嘗鮮科創板。

承銷商包銷認購1141.13萬元

科創板企業上市發行採用“餘額包銷”制。但目前來看,除中國通號外,首批25個項目中承銷商認購余股的數量大多不超過3萬股,認購金額也均不超過百萬元。

具體來看,中國通號由於網上棄購股份較多,此次承銷商需認購37.98萬股,共計認購金額為222.18萬元。其次是南微醫學,雖然承銷商認購余股數量不多,但由於發行價較高,認購金額也達到了90.99萬元。

事實上,在首批25個項目中,共有16個項目的承銷商認購余股金額不超過40萬元,佔比為64%,天宜上佳、華興源創、西部超導、交控科技四個項目的承銷商認購余股金額甚至僅為十多萬元,显示出投資者對科創板首批上市企業的熱情和信心。

近14億真金白銀跟投

在科創板落地的各項新制度中,券商“保薦+跟投”制度最為令人矚目,蟄伏許久的券商另類子公司迎來大量業務機會。而隨着25家科創板上市企業發行信息披露完畢,各家券商的跟投細節也浮出水面。

根據《科創板發行與承銷實施辦法》,科創板試行保薦機構相關子公司跟投制度。發行人的保薦機構依法設立的相關子公司或者實際控制該保薦機構的證券公司依法設立的其他相關子公司,參与發行戰略配售,並對獲配股份設定限售期。

而在業務指引中規定,保薦機構的另類投資子公司對發行人的跟投比例為2%-5%,跟投比例根據企業的發行規模分四檔進行確認,跟投金額從不超過4000萬元至10億元不等。

券商中國記者根據此次25家科創板上市企業的跟投情況統計來看,共有15家券商旗下子公司作為戰略投資者參与跟投,獲配金額自2600萬元至2.11億元不等,合計跟投規模約為13.74億元。

從獲配金額上來看,由於中國通號“巨無霸”體量的存在,中金公司雖僅有兩家企業入選首批25家上市企業,但跟投數量仍是第一位,合計獲配金額達到2.43億元;緊隨其後的是中信建投,共有6家企業入選,跟投金額達到2.26億元。此外,華泰聯合證券和中信證券跟投金額分別為1.84億元和1.80億元,名列前茅。

聯合保薦如何跟投?虹軟科技和心脈醫療兩家企業在發行中給出答案。其中,虹軟科技保薦券商為中信建投和華泰聯合證券,募資總額為13.28億元,跟投比例為4%。而根據發行結果來看,中信建投投資和華興創新投資分別獲配184萬股,獲配金額為5313.92萬元,相當於兩家券商合計跟投比例達到8%。

類似地,心脈醫療兩家保薦券商華菁證券和國泰君安子公司也各自獲配跟投86.52萬股,各自出資4000萬元,合計跟投比例達到9.6%。

另外,早在券商跟投制度出爐之時,境內98家保薦券商中共有59家設立另類投資子公司,近四成券商沒有跟投資格。今年3月以來,浙商證券、南京證券等多家券商公告稱,擬設立全資子公司從事另類投資業務。

在此次首批跟投的另類子公司中,南京證券旗下藍天投資得以亮相。天眼查數據显示,藍天投資註冊資本為5億元,成立於今年6月17日,董事長為南京證券副總裁秦雁。類似地,華菁證券跟投方為華菁證券投資,成立於今年6月19日,註冊資本為2.5億元,執行董事為華菁證券總經理劉威。伴隨着保薦流程一同成立,兩家券商子公司時間可算是“剛剛好”。

保薦券商子公司跟投,既是權利,也是責任。一方面,在網上網下火熱參与科創板打新之時,另類子公司可直接獲得大量新股;另一方面,作為戰略投資者,跟投所獲股份具有24個月的鎖定期,在渡過科創板初期的股價波動后,解禁之時是盆贏缽滿還是血本無歸尚不可知。

據投行人士介紹,就跟投制度而言,最大的意義在於保薦機構“賺一筆就走”的模式在科創板行不通了。真金白銀的出資,倒逼券商更加審慎對待自己經手保薦的企業。券商保薦跟投機制不僅考驗其資本實力、承銷能力,還考驗其保薦項目選擇能力、發行定價的能力,以及內部協調機制。

新股配售經紀傭金多為0.5%

早在《科創板股票發行與承銷業務指引》首次亮相之際,配售經紀傭金就曾引發市場熱議:機構網下“打新”也要開始收取傭金了嗎?

在今年6月自律委的倡導建議中,首次建議對戰略投資者和網下投資者收取的經紀傭金費率由承銷商在0.08%至0.5%的區間內自主確定,推動形成行業慣例,避免惡性競爭。彼時,業內人士介紹稱,海外新股配售傭金費率一般在1%左右的水平,目前確定的0.08%-0.5%的傭金標準相對較低。

就傭金費率而言,各家主承銷商不約而同地選擇了最高檔0.5%。不過,與動輒千萬甚至過億的承銷保薦費相比,新股配售經紀傭金仍算是“蚊子腿上肉”。從25家企業的新股配售傭金情況來看,高者如中國通號可達885萬元,低者如瀾起科技、安集科技等則不足200萬元。不過,對於券商而言,新股配售經紀傭金的意義並不完全在於資金入袋。

據某接近監管人士指出,引入新股配售經紀傭金的制度,有助於引導主承銷商在定價中兼顧發行人與投資者利益,平衡發行人和投資者的關係,加大對投資者的報價約束,促進一級市場投資者向更為專業化的方向發展。

此外,新股配售經紀傭金也有助於承銷商形成服務投資者的理念、培養長期客戶、促進銷售能力;有利於主承銷商在科創板IPO的定價過程中平衡發行人及投資者雙方的利益,同時對整個券商投行業務轉型和培養定價銷售能力具有重要意義。

【交易細則】

【投資攻略】

(文章來源:券商中國)

(責任編輯:DF142)

鄭重聲明:東方財富網發布此信息的目的在於傳播更多信息,與本站立場無關。網站內容來源http://www.eastmoney.com/

【借錢借款相關精選資訊】

想知道屏東當舖老字號合法經營當舖在哪裡嗎?

想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!

缺錢急用嗎?快速幫你找尋屏東借錢貸款專家!

專辦屏東汽車借款,免留車快速借貸平台

企業有資金缺口需求,屏東支票貼現助你渡過難關!